2019년 7월, Mckinsey & Company에서 2035년까지의 석유산업 하류부문의 전망을 담은 Global Downstream outlook to 2035가 발간되었다. 본 콘텐츠는 해당 보고서를 대한석유협회에서 번역, 요약한 내용 중 일부이다.

세계 정제 능력 확대 및 가동률 하락 전망

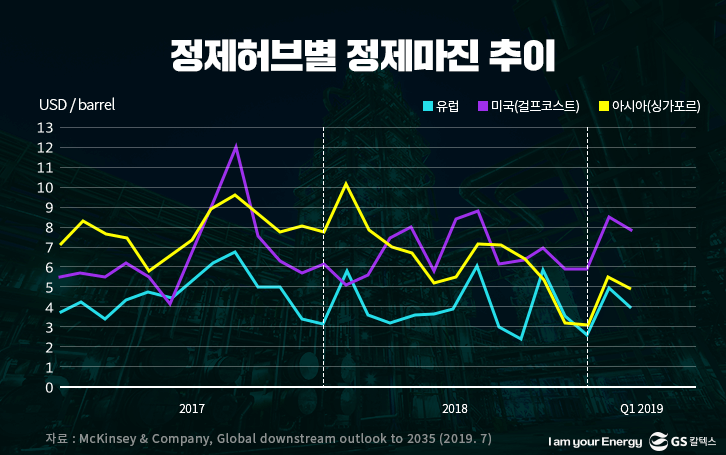

- 2018년 세계 정제설비의 증설 활동은 활발했지만, 석유 수요 성장 둔화 등에 따라 정제마진은 악화되었고, 이러한 추세는 지속될 것으로 전망되고 있음. 이는 향후 추가적으로 세계 정제 능력이 더욱 확대될 것이고 결과적으로 가동률이 하락할 것으로 보이기 때문임.

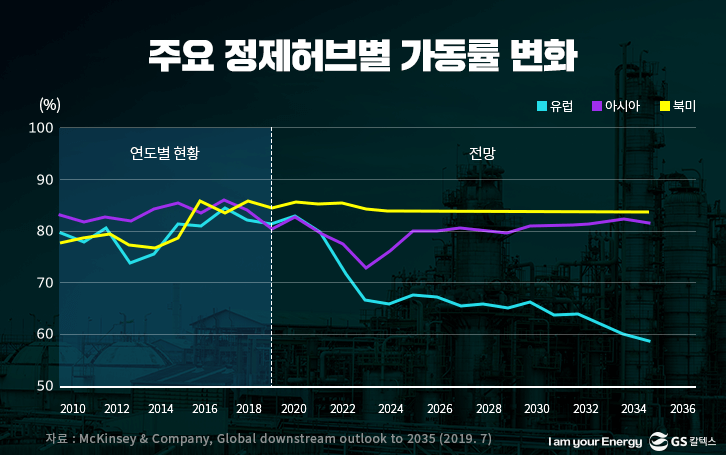

- 유럽의 가동률은 수요 감소와 아프리카, 아시아 및 중동의 정제설비 증설로 인하여 2023년까지 70%대 이하로 하락할 것으로 보임.

- 아시아의 가동률 전망은 단기적으로 하락세를 보일 것이지만, 장기적으로는 견조 할 것으로 보임. 2023년까지 유럽의 수준과 비슷한 73%까지 하락할 것으로 예상하지만, 2030년 이후 80%대 초ᆞ중반까지 꾸준히 회복할 것으로 예상되고 있음.

- 미국 Gulf Coast의 상황은 가장 양호하게 전개될 것으로 보임. 높은 고도화 설비, 저렴한 천연가스의 가용성, 수출제품에 대한 수요 강세로 인하여 80%대 중반 수준의 가동률이 유지될 것으로 전망됨.

글로벌 석유 수급 전망

- 글로벌 원유 공급은 미주ᆞ중동지역의 강력한 생산 확대가 아시아ᆞ아프리카 지역의 생산 감소분을 상쇄시키면서 연간 0.2% 수준으로 2035년까지 증가할 것임. 그러나 非 원유 기반 물질(특히, 바이오 연료)의 공급이 증가하면서 원유 처리의 수요는 위축될 것으로 보임.

- 석유 수요 성장세는 현재 연간 1.2%에서 2035년 0.5%까지 둔화될 것이며, 수요 감소는 도로 수송 및 발전 부문에서 주도적으로 발생하고 경유가 가장 큰 영향을 받을 것임.

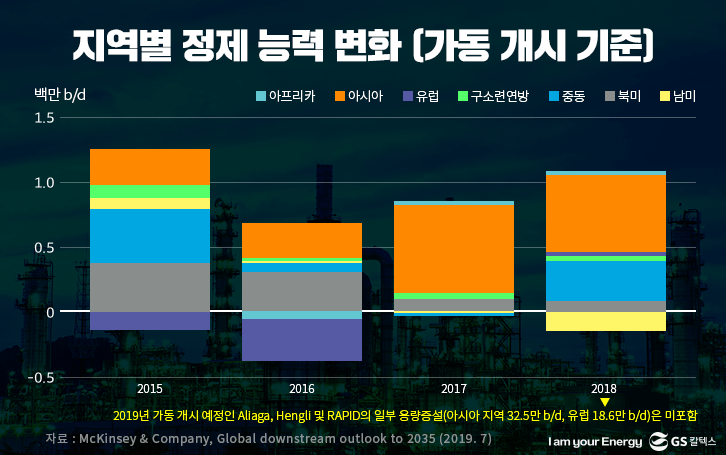

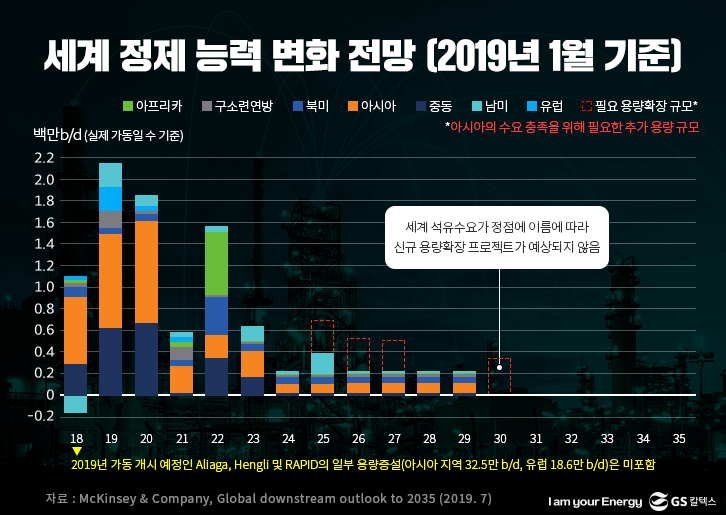

- 한편, 정제 능력은 향후 4~5년 사이 연간 1.2%씩 증가하여 총 7 mb/d이 확대될 것이며, 이들 증설 대부분은 아시아 및 중동지역에서 이루어질 것임.

- 따라서 지속적인 설비 증설은 가까운 시일 내에 용량 과다로 이어질 것이며, 결과적으로 2024년까지 아시아ᆞ유럽 지역의 가동률을 떨어뜨릴 것임.

- 향후 석유제품 흐름의 변화는 대부분 아프리카, 남아시아 및 동남아시아에서 발생할 것이며. 급성장하는 이 지역들은 제품수요를 충족시키기 위해 수입에 의존 할 것임.

- 아시아의 투입원유 품질은 경질의 셰일오일 수입을 확대하면서 더욱 가벼워질 것임. 이는 러시아와 아시아산 원유공급을 축소하고 미국과 중동산 원유로 대체되기 때문임.

IMO 2020의 영향으로 정제마진 상승 전망

Related Posts

- IMO 2020 규제 강화는 가격과 정제마진 상승에 핵심적인 역할을 할 것이며, 정제마진이 본격적인 하락 국면을 맞이하기 이전 일시적인 급등 현상을 촉발시킬 것으로 예상됨.

- IMO의 연료 규제 강화 조치는 2020년 중질ᆞ경질 원유 및 휘발유ᆞ경유 가격 격차를 각각 $13~17/bbl 및 $3~8/bbl까지 확대시킬 것으로 추산됨.

- 그러나 2022년에 이르러 잔사유 시장이 타이트해지고, 휘발유와 경유시장이 균형을 이루면서 이러한 가격 차이는 다시 역사적인 수준으로 축소될 것으로 보임.

- IMO 2020에 따라 2020~22년 사이 Sweet 원유는 Sour 원유 대비 큰 폭의 가격 할증을 받게 될 것이나, 2022년 이후 이러한 할증ᆞ할인 현상은 사라지고 기록적인 수준으로 되돌아갈 것으로 전망됨.

세계 정제설비 가동률 전망

- 향후 5~6년 동안 아시아와 유럽의 정제 허브에서 발생할 과잉 정제능력은 이 지역의 가동률을 감소시킬 것임. 중동 및 아프리카의 여러 대형 정제설비의 가동은 아시아 및 유럽의 제품시장에 영향을 미칠 것임. 반면, 설비 고도화와 자원 가용성의 우위를 지닌 미국의 Gulf Coast 지역은 높은 가동률을 지속적으로 유지하게 될 것임.

- 2023년 나이지리아의 정제설비(50만 b/d) 가동으로 유럽의 가동률은 70% 이하로 떨어지고 정제설비의 부분적인 합리화 조치가 발생할 가능성이 있음. 아시아 지역의 경우는 석유제품 수요 증가로 인해 2025년 이후 수급이 타이트해지고 설비 용량 확대가 필요할 것으로 보임. 인도는 2026년 30만 b/d의 신규 정제설비가 추가되고, 2030년에도 또 다른 30만 b/d의 설비 확장이 따를 것이며, 중국에는 2025년과 2027년 2개의 condensate splitter(30만 b/d)가 추가될 것으로 전망됨.

함께 보면 유익한 글

대한석유협회 미래전략팀 류인권 팀장

본 콘텐츠는 대한석유협회에서 발행한 조사보고서를 발췌하여 재구성한 것입니다.

본 콘텐츠의 IP/콘텐츠 소유권은 대한석유협회에 있으며 Reproduction을 제한합니다.