다운스트림 투자를 중심으로, 2018 전 세계 석유산업 투자 현황을 정리한 리포트입니다.

<원문> World Energy Investment 2018 (IEA.‘18.7.17)

2018년 하류 부문 투자, 전년 대비 40% 증가 전망

- 최근 전 세계 하류 부문에 대한 투자 트렌드는 상류 부문에의 투자 추세와는 다소 차이가 있음. 이는 투자 집행후 효과 발생까지의 긴 시간 차이(long lead time) 및 국제 유가와 정제마진 간의 약해진 상관 관계에 기인함

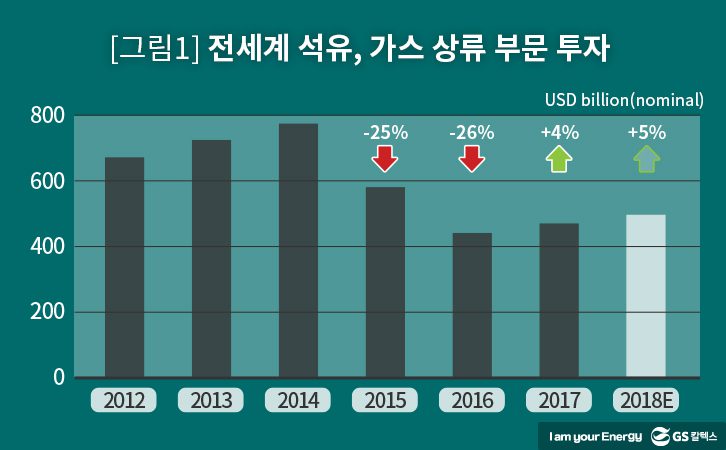

- 《상류 부문 투자 : 완만한 증가세》2014~2016년 기간 중 전 세계 투자 규모는 이전 대비 40% 이상 감소. 2018년은 전년 대비 5% 증가한 $4,720억 전망

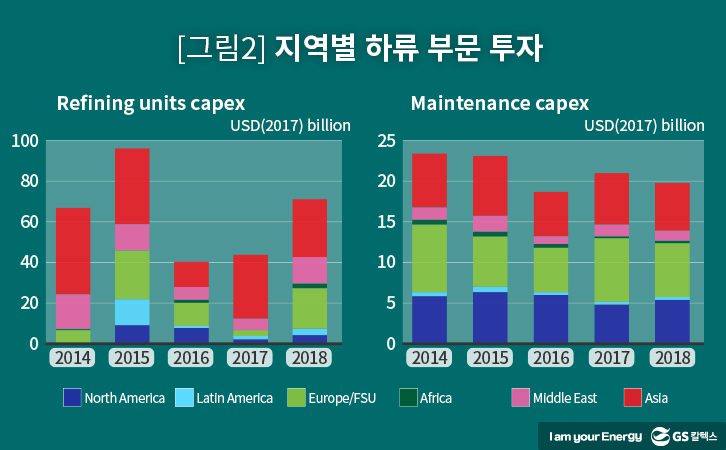

- 《하류 부문 투자 : 2017년 반등 이후 2018년 급증세》2016년 투자 규모는 이전 대비 50% 이상 감소됨. 이후 2017년 10% 가까이 반등되어 2018년은 추가적으로 40% 이상 증가하여 $900억에 달함(∵석유 수요 증대, 석유산업 다각화에 따른 신규설비 건설)

- 정유업계에서 정기적인 시설보수는 통상 영업 비용이 아니라 “자본”으로 분류

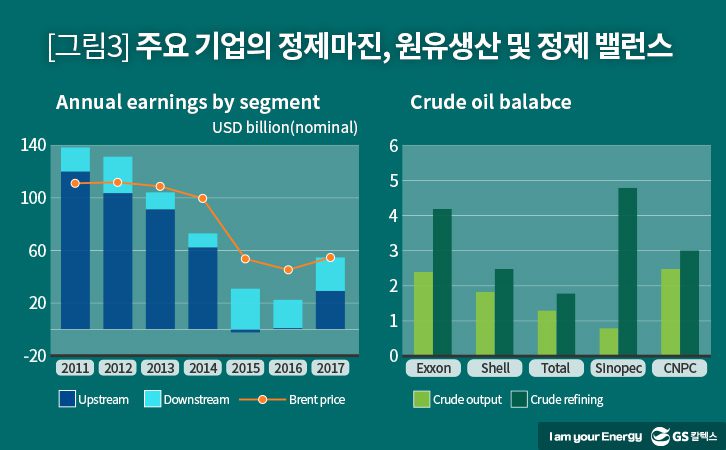

- 저유가 기조 속에 정제마진은 급격하게 증가함. 이로써 주요 석유 기업들은 가격 헤지가 자연스럽게 이루어졌으며, 재무 건정성이 개선됨

- 2014~2016년 기간 내 국제 유가의 하락 기조 속에 석유 기업들의 수직적 통합에 따른 잠재적 메리트가 부각됨. 상류 부문의 이익은 급락한 반면, 하류 부문은 저가의 원료도입이 가능해짐에 따라 정제마진이 개선됨. 자연스럽게 원유가격 변동성에 대한 가격 헤지가 달성되었고, 상·하류 부문이 복합된 석유 기업들은 일정 수준의 영업이익 유지가 가능해짐

- 대부분의 유럽 메이저 석유 기업들은 그들의 아시아 경쟁 회사와 마찬가지로 생산량 이상으로 원유를 정제함. 특히 유럽 석유 기업들은 심지어 지난 10~15년간 정제설비 폐쇄를 통해 설비능력을 감축함. 정제마진 개선은 초기 저효율 정유공장 폐쇄에 기인한 측면에 있음

- 유럽지역의 석유 수요 감소와 자동차 연료 기준 변화에 따른 대규모 정유시설 현대화 추진으로 2017년까지 지난 10년 동안 유럽에서 2.6백만b/d의 정제설비가 감소

- 북미지역은 1.6백만b/d의 정제설비가 감소

- OECD 아시아, 주로 일본과 호주에서는 1.7백만b/d의 정제설비가 영구 폐쇄됨(유럽) 지난 20년간 신규 건설된 정제시설은 2018년 가동 예정인 터키의 200천b/d가 유일함. 아마도 동 설비가 유럽 지역 내 신규로 도입된 마지막 정제설비일 것임

Related Posts

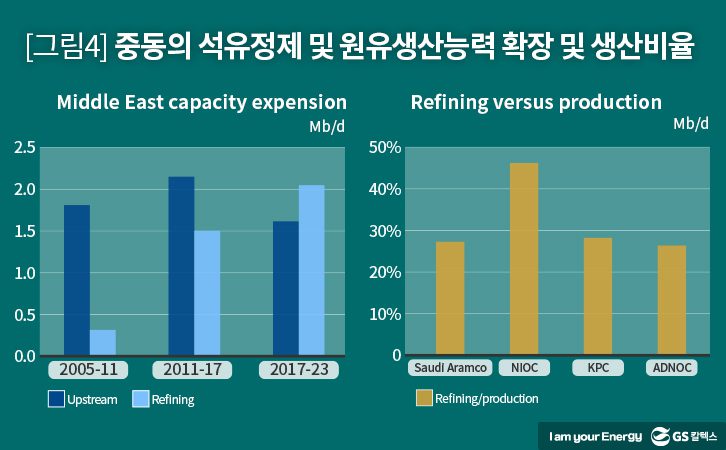

- 중동의 정유사는 부문별 매출 다각화, 하류 부문 사업기회 확대를 위해 하류 부문의 설비능력 증설에 박차를 가하고 있음

- (미국) 2000년대 중반 시작된 정제설비 셧다운은 셰일 혁명의 도움으로 전세가 반전됨. 미국 정유사들은 자국의 저렴한 원료와 멕시코·남미로의 석유 수출 급증에 힘입어 전 세계에서 가장 높은 마진을 향유함. 미국산 경질 셰일오일은 정치적으로 민감한 관계인 베네수엘라·멕시코산 중질원유의 수입대체효과를 발생함

- 셰일에서 나오는 에탄과 LPG 생산 증대에 따라 석유화학 플랜트 건설 붐이 일어남. 최근의 사례로 과거 미국 5위에서 최근에 2번째로 랭크된 “마라톤 페트롤리엄(Marathon Petroleum)”의 $230억 규모의 경쟁사 앤데버(Andeavor) 인수 발표가 있음

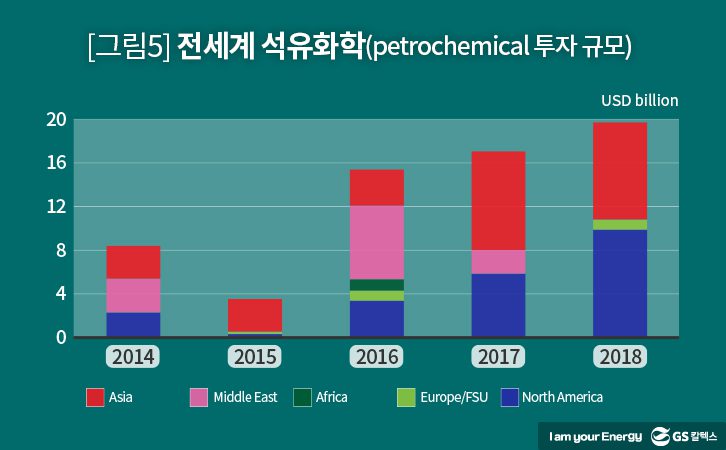

미국, 석유화학에 투자 활발

- 석유화학 부문(석유정제 및 NGL 생산과 연관)에의 투자 트렌드는 2015년 일시적인 감소 이후, 아시아 위주의 전 세계 강한 수요 증가세에 따라 지속적으로 급속히 증가하는 추세임

- “콘덴세이트 스플리터 증설“은 크래커(crackers)에 feed 되는 나프타를 생산한다는 측면에서 정유산업에서 석유화학 부문이 성장하는 분명한 징후로 여겨짐. 또한 건설 중 또는 검토 중인 대부분의 내륙 지역의 정유설비에는 석유화학 설비가 포함됨

- 전 세계적으로 NGL(에탄, LPG 및 천연 휘발유)은 볼륨 기준으로 석유화학 원료(feedstock) 투입량의 절반 이상을 차지함. 나머지 나프타와 다른 정제제품은 절반 이하임. 하지만 전 세계 나프타 소비의 3/4은 아시아에서 발생하는데 이 지역에서의 NGL 생산은 1백만b/d에 불과하여 아시아 수요량에 훨씬 못 미침. 이러한 이유로 아시아에서 정제-석유화학 간 통합이 다른 지역에 비해 활발하게 진행되고 있음. 예를 들어 중국의 경우, 에틸렌 크래킹 설비의 3/4 이상은 정유사가 보유하고 있음

- 저비용으로 원료 조달 또는 수요 증가로 석유화학에의 투자가 활발함

- 나프타, LPG, 에탄을 스팀 크래킹을 통해 에틸렌, 프로필렌으로 전환하는 것이 석유화학 부문이 정제공정과 통합하는 전통적인 방식이라면, 최근의 석유 기업들은 정유 공정을 건너뛰는(bypassing) 방식에 보다 높은 관심을 보임. 이는 특히 미국에 해당하는데, 최근 10년간의 석유화학 부문 투자 규모가 사상 처음으로 중동 및 아시아의 석유화학 부문 투자 규모를 앞섬

- 셰일 오일·가스 생산에 따라 값싼 에탄, LPG 조달이 가능해지면서 석유화학 부문에의 투자가 매력적으로 부상. 몇몇의 석유 메이저 기업들은 풍부하고 값싼 원료 조달에 이끌려 미국 걸프만에 에탄 크래커를 건설 중에 있음. 미국의 셰일 붐은 미국 이외 지역에도 석유화학 투자를 촉진하고 있는데, 이는 현재 미국의 에탄이 유럽, 인도(향후 중국도 가능)에 수출되고 있기 때문임

-

- 석유 메이저기업 사이에서 석유화학 프로젝트 투자가 다시 활발하게 진행되고 있는 배경에는 단지 석유화학 마진 주기(cycle)에 부합된 고마진을 추구해서만은 아님. 이것은 전략적인 추세로서 탈탄소 사회에서 보다 강하게 나타남

- 2017년 IEA World Energy Outlook의 지속가능발전 시나리오에 따르면 석유화학 부문이 최종 석유수요 용도 항목 중에서 2020년 이후에도 유일하게 수요가 증가할 것으로 전망됨

- 또한 석유화학 수요는 전체 경제 규모보다 전반적으로 빨리 성장함. 휘발유와 경유 수요의 GDP 평균 승수는 기준치 이하로 심지어 0.4 이하일 때도 있는 반면, 에틸렌 수요의 승수는 1보다 높음

- 수송 부문과 달리, 석유화학 부문에서 사용되는 석유는 에너지가 아니라 대부분 원료로 사용(물질 투입)되는데 현재 이를 대체할 만한 대체재를 찾기 어려움

- 석유 메이저기업 사이에서 석유화학 프로젝트 투자가 다시 활발하게 진행되고 있는 배경에는 단지 석유화학 마진 주기(cycle)에 부합된 고마진을 추구해서만은 아님. 이것은 전략적인 추세로서 탈탄소 사회에서 보다 강하게 나타남

미디어허브 속 석유 산업에 대한 콘텐츠 더보기