비OPEC 증산을 이끌던 미국 생산 둔화

코로나19로 전 세계 상류부문 투자 위축

3월 OPEC+ 회의가 감산 합의에 실패하며 사우디-러시아 간 유가 전쟁이 펼쳐졌고 이는 코로나19발 수요 감소와 더불어 유가를 끌어내렸다. 미국의 중재 하에 유가 $30/B 이하는 너무 낮다는 인식을 공유하며 OPEC+는 4월 사상 최대 규모의 감산 (9.7백만b/d)에 합의했다. 이에 글로벌 정보제공업체인 IHS Markit은 특히 북미지역을 위주로 경제적 유인에 의한 생산 감소와 OPEC+ 감산으로 2020년 원유 및 컨덴세이트 생산이 평균 8백만b/d 감소할 것으로 예상했다. 저유가는 전 세계 석유 회사의 투자 축소로 이어졌다. 전 세계 E&P의 자본지출은 2019년 $4,600억 대비 약 18% 감소한 $3,770억이 예상되며 2021년에도 추가로 8% 감소해 $3,480억에 불과할 것으로 IHS는 예상했다. 이는 코로나19 발생 이전 2021년 자본지출에 대한 전망 대비 $1,160억이 하향 조정된 것으로 2년 연속 자본지출이 삭감되었던 2014~2016년과 유사한 양상을 예견한 것이다. 상류부문 프로젝트 최종투자결정 일부는 이미 지연되기 시작하고 있다. Total과 Shell이 운영 예정이었던 미국의 Whale, North Platte 프로젝트는 최종투자결정이 지연되고 있으며, 캐나다의 West White Rose, Surmont 프로젝트 등은 생산이 중단되거나 개발이 지연되고 있다. 또한 Shell의 영국 내 주요 프로젝트, ExxonMobil의 가이아나 Payara 유전, 카자흐스탄의 Tengiz expansion 프로젝트 등이 저유가와 코로나19로 인해 최종투자결정 지연 또는 작업 축소가 발표되었으며, 이는 앞으로 추가적인 공급 위축을 야기할 것이다.

IHS는 세계 석유생산 증분을 주도했던 비OPEC 생산이 팬데믹과 유가 하락 속에 2028년까지 2019년 수준을 회복하지 못할 것으로 전망했다. 이는 비OPEC 생산 증분을 이끌었던 미국의 원유(컨덴세이트 포함) 생산이 2021년까지 지속적으로 감소하고 이후에도 느린 회복 속도로 인해 2030년까지 2019년 수준을 회복하지 못함에 기인한다. 미국 외 향후 10년간 소수 비OPEC 국가만이 생산 증가를 보일 것이며 브라질, 러시아, 카자흐스탄, 캐나다가 이에 속한다. IHS는 미국과 러시아, 카자흐스탄, 브라질, 캐나다를 제외한 북해 등의 2030년 비OPEC 생산은 2019년 대비 2.2백만 b/d 낮을 것으로 보았다. 이는 기존 유전 생산 감소로 신규 프로젝트 영향이 상쇄되어 비OPEC 전체 생산 증분을 억누르는 양상이 나타나기 때문이다.

미국 원유생산은 2021년까지 감소, 이후에도 느린 회복

시장은 유가의 반등에 따라 일부 생산이 증산될 수 있으며 OPEC+ 감산규모도 완화되면서 대부분 지역의 산유량이 2021년 다시 증가할 것으로 보고 있으나, 미국에 있어서만은 2020년 자본지출 삭감의 여파로 2021년까지 생산이 지속 감소할 것으로 예상되고 있다. 미국의 생산 감소를 주도한 대규모 유정 생산 중단은 유가가 회복되면서 올해 말로 갈수록 생산이 재개될 여지가 있다. 하지만 시추 및 유정 완결 활동 위축, 석유회사들의 지출 축소 등은 2021년까지 생산 감소를 불러올 것으로 보인다. IHS는 특히 미국 육상부문이 가장 빠르게 그리고 가장 크게 타격받을 것으로 보았다. 주요 셰일 회사들마저 10~50% 범위로 예산을 삭감하고 있으며 일부 E&P사들은 시추 및 유정 완결의 완전한 중단을 발표하기도 했다. 미국 셰일부문에서 가장 유력한 분지였던 퍼미안 분지에서도 급격한 지출 삭감을 겪고 있다. IHS는 미국 석유회사 들의 자본지출을 올해 $480억, 내년 $410억으로 예상하며 이는 동 기간 미국의 원유 (컨덴세이트 포함) 생산을 약 3백만b/d 위축시킬 것으로 보았다. 특히 2021년 중반에는 9백만b/d 초반까지 감소하는 등 종전 생산 최고치인 13백만b/d를 하회할 것으로 예상했다.

2022년 이후 미국 생산은 다시 성장을 이어가겠으나 2017~2019년의 3.5백만 b/d에 달하는 증분에 미치지 못할 것이며, 회복 속도도 느려 2030년까지 2019년 수준을 회복하지 못할 것으로 IHS는 전망한다. 이는 특히 2020년대 유가가 전반적으로 이전 전망 대비 낮아진 점과 더불어 2019년부터 대두되어온 생산 증대보다는 잉여현금흐름 확보, 투자자 수익 최대화 등으로 초점이 옮겨지고 있는 셰일업계의 변화에 기인한다. 단, IHS에 따르면 느린 회복 속도에도 미국의 유망 지역인 퍼미안 분지를 중심으로 미국의 원유생산은 2025~2040년 약 4백만b/d의 증가가 예상되며 느린 회복으로 전반적인 생산량이 낮아진 만큼 생산 피크 시기가 2019년 전망했던 2030년대 후반에서 2040년 초반으로 옮겨갔다는 점은 주목할 만하다.

비OPEC 증산을 이끌던 미국 생산 둔화

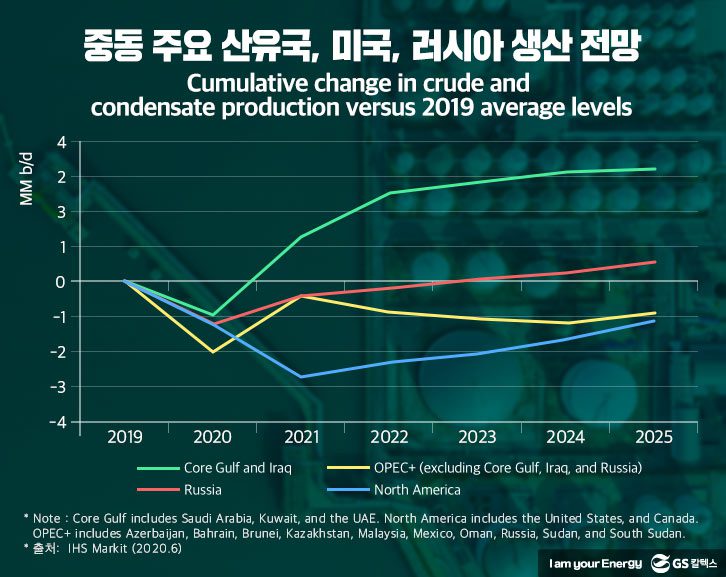

일부 시장 전문가들은 미국의 생산이 빠르게 감소하는 동안 OPEC 걸프 산유국 들이 시장의 빈틈을 꿰찰 수 있을 것으로 예측한다. IHS는 사우디와 러시아가 상대적으로 저유가 상황에서 미국보다 생산을 유지 또는 증가시키기에 우월한 포지셔닝을 지니고 있다고 평가하며 2021년 이라크를 포함한 주요 중동 생산국은 2019년 대비 1백만b/d 이상 생산할 것이며 2024~2025년에는 2019년 대비 3백만b/d 이상 증산할 것으로 보았다. 미국보다 사우디와 러시아가 유리하다고 보는 이유로 시장은 미국 육상 유전의 높은 생산 감소율 특성을 꼽는다. 신규 유정 시추를 멈추면 타이트 오일의 높은 감소율을 상쇄할 수 없으며 이는 단기적인 생산 감소를 부른다는 것이다. 사우디와 러시아 석유산업은 전통유전 의존도가 미국보다 높으며 상류부문 투자 감소가 단기 생산 능력에 미치는 영향이 미국보다 적게 된다. 미국 상류부문 투자 비용이 사우디보다 통상 높다는 점과 2015~2016년의 상황과 비교해 미국 석유 산업이 생산성 향상과 비용 절감을 할 수 있는 여지가 적다는 점도 짚고 있다. 이에 석유수요가 개선되고 2021년까지 미국의 생산이 감소하는 틈을 사우디 등 중동 산유국과 러시아가 기회로 삼을 가능성이 많다.

OPEC이 2019년 발간된 장기 보고서에서 향후 주요 석유수요 성장지역인 아시아 지역의 중동지역 원유 수입의존도가 2018년 64%에서 2040년 69%로 상승할 것으로 전망했다는 점도 중동 산유국의 장기 석유시장에서의 중요도를 보여주는 지점이다. 코로나19로 인한 석유수요 감소와 이에 따른 정제처리 축소로 인해 IHS는 올해 정제처리량이 전년대비 6.6백만b/d 감소될 것으로 보고 있다. 또한, 2023년이 되어야 2019년 수준의 수요가 회복된다고 보고 있는 반면, 세계정제능력은 2019년 대비 약 5백만b/d 추가되어 단기적으로 상당한 과잉정제능력을 예상했다. 2023~2030년 석유제품 수요의 점진적 증가로 연간 0.6백만b/d 수준의 정제처리 증가를 예상했으며 대부분 아시아, 중동에 집중될 것으로 예상했다. 이는 동 지역에 예정되어 있던 정제 시설 증설 프로젝트(2025년까지 전 세계 신규 정제능력 5.7백만b/d 중 75%가 아시아, 중동시장으로 예상)가 가동을 개시함에 기인한다. 과잉정제능력과 더불어 석유제품 수요가 2030년대 후반이 되면 정점에 달할 것이란 전망(휘발유 2031년, 수송용 경유 2037년 등 전체 석유제품 수요 2036년 피크)도 정제시장을 압박하고 있으며 이에 석유제품 수출국의 경쟁은 고조될 것으로 보인다.

상기 IHS의 정유시장에 대한 전망은 대체로 OPEC의 2019년 장기 보고서에서 나온 전망과 유사하다. OPEC은 2024년까지 정제능력이 약 7.9백만b/d 증가하되 이 중 70%가 아시아(4백만b/d), 중동 지역(1.7백만b/d)이 될 것이라고 보았다. 또한 2024년 정제처리 증가가 석유제품 수요를 능가해 상당한 과잉정제능력이 발생할 것으로 이미 예상하였다. 특히, 2024년까지 중동시장이 가장 큰 과잉정제능력을 보일 것이며 그 다음으로 미국/캐나다, 중국, 유럽 순일 것으로 보았다. 2040년까지 장기 전망 측면에서 살펴보았을 때에도 2019년 대비 16.5백만b/d 증설이 예상되나, 장기 석유수요 성장 추이와 마찬가지로 전망기간 초반 연간 1백만b/d를 상회하던 정제능력 증설은 2035~2040년으로 가면 연간 0.5백만b/d로 둔화될 것으로 전망하고 있다.

미국 생산 감소로 중질(Medium) 성상 비중 증가 전망

미국 생산 약세로 전통유전 개발 필요성 증가

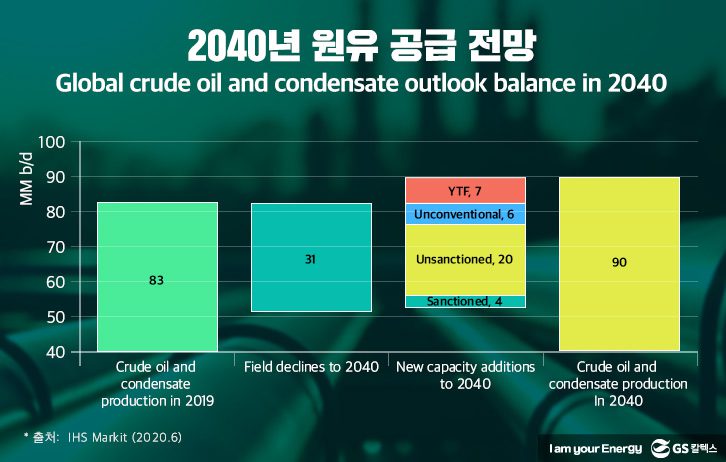

IHS는 팬데믹으로 인해 석유수요가 구조적으로 3% 손실을 입을 것으로 보았고 이를 반영해 2030년 실질유가(Brent기준)를 이전 전망대비 $3/B 낮춘 $67/B로 전망했다. 이에 2040년 신규 원유공급의 절반은 손익분기 유가 $40/B 이하인 프로젝트로 충족될 것으로 보았다. 또한 향후 4~5년 내 타이트오일 성장이 없다면, 특히 타이트오일 성장을 이끌었던 미국의 생산 감소가 전망되는 상황에서 신규 전통유전 프로젝트와 사우디 생산이 동 기간 내 석유수급 균형을 조절하는 역할을 수행할 것으로 보았다. IHS는 기존 유전 생산의 자연 감소로 2019년 원유(컨덴세이트 포함) 공급의 약 40%에 달하는 31백만b/d가 2040년 사라질 것으로 보았다. 기존 유전의 생산 감소로 인해 2019년 대비 2040년 원유공급 필요량은 약 37백만b/d에 달하며 이는 기 승인된 프로젝트(전통유전에서 4백만b/d, 비전통유전에서 6백만b/d)에서 약 10백만b/d, 발견되었으나 아직 승인되지 않은 프로젝트에서 약 20백만b/d, 아직 발견되지 않은 유전에서 약 7백만b/d가 충족되어야 한다고 보았다.

IHS는 최종투자승인이 이미 이뤄진 전통유전 프로젝트 공급에서 걸프 3국(사우디, 쿠웨이트, UAE)이 높은 비중을 차지하며, 2040년 걸프 3국의 비중은 약 40%까지 더욱 높아질 것으로 예상했다. 아직 최종투자승인에 이르지 못한 프로젝트 공급 중 2040년 전망기간의 걸프 3국 비중이 10~20%에 달할 것으로 예상된다. 한편, IHS는 최종투자승인이 이뤄진 전통유전 프로젝트와 아직 최종투자승인에 이르지 못한 프로젝트 공급량이 각각 2025년과 2040년 정점을 기록하고 이후 감소할 것으로 예상됨에 따라 아직 발견되지 않은 유전에서 충족되어야 할 공급량은 지속 증가해야 할 것으로 보고 있다.

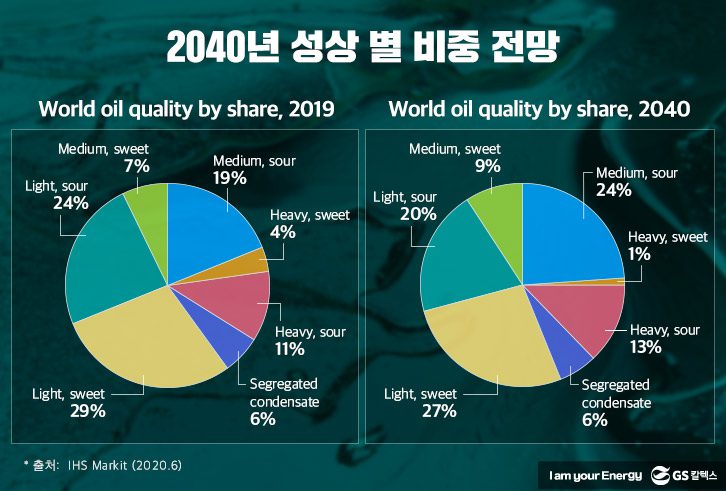

중질(Medium) 성상의 비중 증가 예상

미국 생산이 2021년까지 감소하고 이후에도 회복속도가 느릴 것으로 예상됨에 따라 향후 석유시장에서 고유황 중질, 저유황 중질(Medium Sour, Medium Sweet) 성상의 유종이 가장 빠른 증가를 나타낼 유종으로 예상된다. IHS는 중질유종의 시장 점유율이 2019년 26%에서 2040년 30%를 상회할 것으로 보았다. 만약 이란 석유 시장의 상황이 개선된다면 중질유종 공급 증가는 더욱 높아질 가능성도 있다. 반면 미국 생산 약세로 저유황 경질(Light Sweet) 유종은 시장 점유율이 동 기간 약 2%p 감소할 것으로 예상된다.

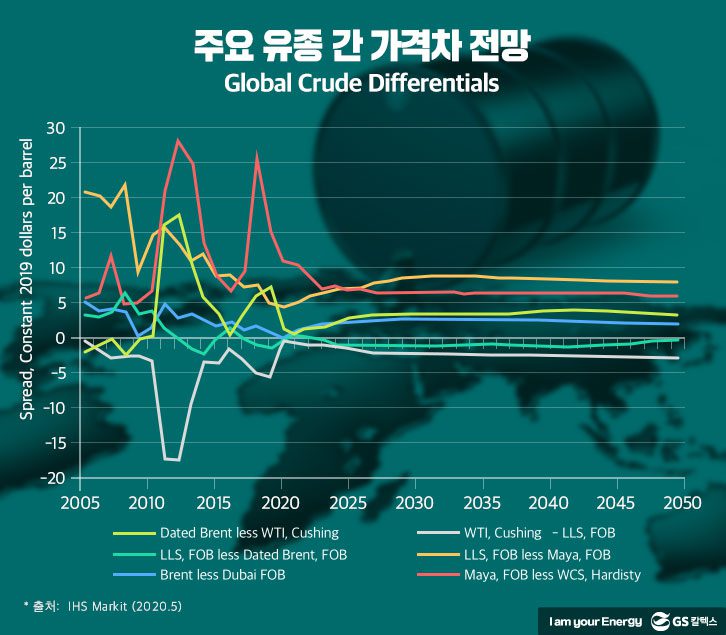

2020~2021년 미국 생산 급감은 Brent와 WTI 가격차를 제로에 가까운 수준으로 좁힐 것이라 IHS는 전망했다. 이는 2016년 미국의 생산이 감소했던 해와 비교했을 때에 유사한 추이이다. 2021년까지 미국 생산은 감소하는 반면 미국 내 정제 가동은 점진적 회복을 보임에 따라 Brent와 WTI 가격차는 2021년까지 낮은 수준을 계속 유지할 것으로 예상했다. 2020년대 중반 이후 생산 및 수출이 회복되면서 두 유종 간 가격차는 다시 벌어질 것으로 보았으며, 2020년 말 실질유가 기준 두 유종 간 가격 차는 평균 $3.5/B 수준으로 전망했다. 미국의 생산, 수출 피크가 예상되는 2040년대초 WTI의 Brent 대비 할인폭도 $4/B까지 상승할 것으로 예상했다. 또 다른 전망 기관인 Platts도 이와 유사하게 2020년과 2021년 Brent-WTI 가격차가 좁혀진 후 생산이 증가세로 돌아서는 2022년 이후에 다시 벌어질 것으로 보고 있다.

작년만 해도 시장은 국제해사기구 IMO 2020(2020년부터 선박유의 황 함량 기준을 3.5%에서 0.5%로 강화) 영향으로 인해 2020년 정제가동 증가와 경질-중질 성상 간 가격차가 뚜렷하게 나타날 것이란 전망이 우세했다. IMO 2020에 따라 저유황 선박유인 LSFO(Low-Sulfur Fuel Oil, 저유황중유)나 MGO(Marine Gasoil, 선박용 경유) 생산을 위해 정제가동이 증가할 것으로 보았으며, 중국 정유사 Sinopec 등에서는 시장 선점을 위해 LSFO 생산 목표를 제시하기도 했다. 이에, 시장은 저유황 제품 수율이 높은 경질 유종이 단기적으로 벌어질 것으로 예상했다. 예로 2010~2017년 Dated Brent-Dubai 명목유가 기준 가격차가 평균 $2.5/B 였으나, $3/B 후반에서 $4/B 초반까지 벌어질 것으로 주요 기관들은 전망했다. 하지만 코로나19로 석유수요가 전반적으로 타격을 받으며 경질-중질 유종 간 가격 차는 뚜렷하게 나타나지 않고 있다. 또한 시장이 예상한 것보다 LSFO를 선박유 시장에서 빠르게 도입하고 있는 점도 경질-중질 가격차 확대를 억제했다. 팬데믹 발생 이후 벤치마크 유종인 Brent는 빠르게 하락했고 OPEC 감산으로 중동산 공급은 상대적으로 타이트해지며 올해 상반기 Dubai가 Brent를 상회하는 경우도 발생하였다. IHS는 시장의 전반적 개선 등에 따라 실질유가 기준 두 유종 간 가격차가 $2.5/B 수준으로 벌어질 것으로 보았다. Platts도 Brent-Dubai 가격차가 올해 소폭 마이너스를 기록한 후 2023~2040년까지 $2/B 수준의 가격차를 전망하고 있다.

나가며

예기치 않은 코로나19에 따른 석유수요 타격으로 비OPEC 증산을 주도하였던 미국은 2021년까지 생산 감소 전망이 지배적이며 이후에도 회복세는 더딜 것으로 전망되고 있다. 이에 동 기간에 석유시장 수급을 위해 중동 주요 산유국과 전통유전 프로젝트 개발의 입지는 더욱 부각될 것으로 보이며, 향후 중동산 원유가 주요 비중을 차지하고 있는 중질(Medium) 유종의 비중은 확대되는 반면 미국 생산의 약세로 저유황 경질(Light Sweet) 유종의 시장 비중은 축소될 것으로 예상된다.

유종 간 가격차 전망에 있어서는 코로나19로 당초 예견되었던 IMO 2020 영향은 올해 발생하지 않을 것으로 보인다. 오히려 코로나19로 인한 전반적인 석유수요 감소가 경질-중질 성상 간 가격차를 좁혀놓았다. 또한, 미국의 수출 감소로 Brent-WTI 가격차는 예년대비 좁아질 것이며 미국 생산 및 수출이 회복된 후 정점을 예상되는 2040년까지 $3.5~4/B로 벌어질 것이란 점도 특징적이며, 석유 시장이 코로나19 이전으로 회복된 후에야 전체적인 경질-중질 유종 간 가격차가 다시 벌어질 것으로 보인다.

오늘날 코로나19 및 세계경제 위축 등으로 인해 미국을 중심으로 전 세계 상류부문 지출이 축소되고 있으며 이는 향후 세계석유공급에 영향을 미칠 수밖에 없다. 2022년 부터 상류부문의 지출이 다시 증가할 것이란 현재의 전망 하에서도 2040년 약 7백만 b/d의 원유는 아직 발견되지 않은 유전에서 충족되어야 하는 등 충분한 투자 없이는 장기적으로 심각한 공급부족이 예견되고 있으며, 이는 국제유가의 변동성을 더욱 확대 시킬 것이다.

한국석유공사 석유정보센터 석유동향팀 대리 이효진

본 콘텐츠는 한국석유공사에서 발행한 주간석유뉴스를 발췌하여 재구성한 것입니다.

본 콘텐츠의 IP/콘텐츠 소유권은 한국석유공사에 있으며 Reproduction을 제한합니다.