역사적으로 반복되어온 전염병과 유가전쟁으로 인한 저유가상황은 아주 낙관적인 관점에서 시간이 해결해줄 수 있는 문제로 차치하더라도, 에너지전환 이슈는 석유 업계의 미래생존과 직결된다는 점에서 그 대응전략에 대한 심도 깊은 논의가 필요한 시점이다. 현재 대부분의 석유회사는 에너지전환이라는 중대한 선택의 기로에 서있으며, 일부는 이미 그 대응전략을 수립하고 변화에 맞서려 노력하고 있다.

이번 글에서는 먼저 석유업계의 에너지전환에 대한 다양한 전망과 그 배경을 살펴봄으로써 에너지전환과 관련된 의문점들을 해소해보고자 한다. 다음 글에서는 에너지전환에 대응하는 주요 메이저의 중장기 전략을 검토해봄으로써, 에너지전환 대응전략 수립의 필요성과 그 방향에 대해 고찰해 본다.

석유업계와 ‘에너지전환’을 둘러싼 의문점들

에너지전환의 의미와 주목 배경은?

에너지전환은 최근의 개념으로 보일지 모르지만 동 용어의 첫 등장은 1980년으로 거슬러 올라간다. 에너지전환은 독일의 생태응용연구소가 발간한 책 ‘에너지전환: 석유와 우라늄이 없는 성장과 번영’에 처음 소개되었다. 이후 에너지정책의 중대한 변화를 나타내는 개념으로 확장되어, 최근엔 에너지믹스(energy mix) 1) 최적화와 저효율 소비구조 개선, 에너지산업 육성 등을 포괄하는 에너지혁신이란 의미로 사용 되고 있다. 좀 더 좁은 범위에서 에너지전환은 에너지공급의 근본적인 변화, 특히 청정에너지로의 전환을 의미한다.2) 석탄, 석유, 가스 등 화석연료에 의존해 온 에너지 시스템을 풍력, 태양광, 지열 등과 같은 신재생에너지에 기반한 새로운 에너지 공급으로 대체한다는 것이다.

인류의 역사에서 산업화의 역사는 화석에너지의 역사였다. 경제성장을 위해 막대한 양의 화석에너지가 사용되었으나, 이는 여러 부작용을 발생시켰다. 대표적인 부작용이 바로 기후변화와 대기오염 문제이다. 이러한 이유로 에너지전환 필요성에 대한 논쟁은 석유업계에 오랜 기간 존재해왔다. 그러나 최근까지도 석유기업의 재생 에너지투자는 일종의 그린워싱3) 효과를 위한 처세에 지나지 않는다는 평가가 우세 했던 것이 사실이다.

최근 그 판도가 바뀌고 있다. 코로나 이후 석유시장의 급속한 악화를 기회로 친 환경단체와 신재생에너지업계 등은 파리협정4)에 따른 온실가스 배출량 감소 의무 등을 내세우며 에너지전환 목소리를 높이고 있다. 여기에 유럽과 우리나라를 포함한 선진국들은 ‘그린뉴딜’이라는 이름의 친환경 에너지정책을 코로나 경제회생 방안의 핵심축 중 하나로 최근 발표했다. 이러한 에너지전환 정책들 또한 최근 들어 갑자기 추진된 것은 아니다.

세계 각국은 친환경에너지로의 에너지전환을 통해서 온실가스와 대기오염물질 배출량을 감소시키는 정책을 추진해왔다. 화석에너지 사용을 줄이는 대표적인 전환정책이 탈석탄 정책이다. 수송부문의 내연기관 자동차에 대한 생산을 금지하거나 자동차 에너지효율 개선을 위한 규제를 강화하는 등 석유 수요에 미치는 정책들도 있다. 또한 대기오염물질 저감을 위한 전기자동차 보급 확대 정책도 많은 국가에서 추진되고 있다. 독일이나 우리나라와 같이 화석에너지뿐만 아니라 원자력발전의 사고 위험과 핵폐기물처리 등에 대한 문제로 탈원전 정책을 추진하는 경우도 있다.5)

유럽 VS 미국, 에너지전환 인식과 대응의 차이는 무엇 때문일까?

상기한 환경의 변화로 에너지전환 이슈는 각 산업계의 미래를 결정할 핵심요인 으로 재부각되었다. 그러나 석유 메이저의 양대 축이라 할 수 있는 유럽계와 미국계 메이저들의 에너지전환을 바라보는 인식과 그 대응에는 차이가 있다.

현재 석유업계의 에너지전환은 유럽계 메이저가 선도하고 있다. 최근 유럽 4대 메이저사인 BP, Shell, Total, Eni사는 2050년까지 순제로(Net-Zero)달성을 위한 전략을 발표했다(후술). Shell과 Equinor사의 경우 석유개발 투자 및 배당 삭감에도 불구하고 탈탄소사업에 필요한 예산은 그대로 유지하며 순제로계획에 대한 약속을 굳건히 했다. 또한 Shell, Total, Equinor사는 세계 최초의 대규모 이산화탄소 포집 및 저장(CCS, Carbon Capture and Storage)네트워크 개발에 U$6억8,500만을 투자하겠다고 공언했다. 여기에 영국, 독일, 네덜란드의 가스 유통사들 또한 무탄소 가스 공급망(zero-carbon gas grids)계획을 발표하며, 2050년까지 수송관(pipeline) 내 메탄을 수소로 대체하겠다고 약속했다.

석유메이저의 또 다른 거대 축인 미국계 메이저의 그 인식과 대응은 매우 다르다. ExxonMobil은 코로나19로 인한 위기상황은 단기적일 것이며, 기후변화 이슈 또한 석유의 미래에 큰 영향을 줄 수 없다고 분석하며, 신재생에너지 쪽으로 사업 역량을 분산할 이유가 없다고 주장한다. Chevron 또한 ExxonMobil과 석유의 미래에 대한 시각을 공유한다. 코로나19가 에너지전환을 가속화시키지는 않을 것이나, 불황이 장기화될 수 있기 때문에 향후 감산량6)을 늘리고 단기 사이클 자산 위주의 포트폴 리오 구성으로 현재 위기를 대처할 계획이다. 하지만 석유 사업에만 집중(all-in)하는 것은 아니지만 석유 중심의 사업을 계속할 예정이라는 중립적인 입장도 덧붙였다.7)

종합하면 유럽계 메이저들은 변화에 맞서기 위해 탈탄소계획의 이행과 함께 신재생에너지분야로 사업을 다각화하는 ‘분산 전략’을 택했다. 반면, 미국계 메이저들은 에너지전환 움직임은 단기적 현상일 뿐이라 일축하며, 석유 중심의 사업 구조를 유지하는 기존사업의 ‘집중 전략’을 택했다.

양측의 에너지전환에 대한 인식과 대응이 이렇게 다른 이유는 무엇일까? Woodmac사의 부사장 Kretzschmar는 지난 5월 Upstream과의 인터뷰에서, 산업의 미래를 결정하는 가장 큰 요인은 정부의 역할, 즉 ‘정부정책’이라 강조했다.8) 현재 로서는 유럽 메이저들만이 순제로 전략을 이행할 것이며, 이는 유럽의 환경규제 및 정부가 유럽 메이저에 가하는 압박과 밀접한 관련이 있다는 설명이다. 미국은 화석 연료에 대한 정부압력과 규제강도가 유럽에 비해 약하기 때문에 메이저들이 탈탄소 노력을 거의 하지 않고 있으나, 11월 미국의 대선9) 결과에 따라 미국의 에너지환경 정책에도 급격한 변화가 있을 수 있다고 지적한다. 하지만 석유산업과 관련된 정부 정책을 환경적인 관점에서만 결정할 순 없다. 업계가 속한 지역, 업체의 규모, 생산 유전의 접근성, 내수 시장의 보유 등 미국과 유럽을 둘러싼 여러 가지 환경이 다르기 때문에 현재 서로 다른 정책이 도출되었고 앞으로도 그럴 것이란 사실도 기억해야 할 것이다.

상기 이유로 ‘정책’은 단기적인 관점에서‘에너지전환이 가속화될 것인가?’ 라는 질문에 대한 중요한 힌트가 될 수도 있다. 이러한 측면에서 탄소배출 저감 정책과 그린뉴딜의 글로벌 리더인 유럽의 정책 스탠스는 매우 중요하다 할 수 있다. Rystad사의 수석 파트너 겸 컨설팅 책임자인 Erik Reiso는 유럽은 기후변화 문제에 매우 집중하고 있으며, 이와 관련한 이슈들의 우선순위를 명확히 할 시 그 파급력은 전 세계적으로 영향을 미칠 만큼 충분히 클 것이라 강조한다. 유럽연합대표부는 지난 3월 26일 코로나19 극복방안 성명서를 발표했고, 그 결론은 에너지전환 및 디지털 전환을 통해 경기침체를 극복하는 방향으로 모아졌다. 이러한 움직임은 일부 동유럽 국가들에서 코로나19로 인한 경제위기 국면에서 기존의 그린뉴딜 정책을 축소, 연기 하자는 주장을 한 것에 대한 EU 전체의 결정이었다. 코로나19로 인한 경제위기 돌파를 에너지전환 산업으로 하겠다는 EU의 결정은 탄소배출 순제로(Net-Zero)10) 정책이 어떤 상황에서도 훼손될 수 없음을 분명히 했다는 점에서 그 의미가 매우 크다. 산업계가 EU는 탄소배출 감축을 부담으로 보는 것이 아니라 에너지전환 신산업을 육성하는 지렛대로 본다는 것을 확인한 것이다.

코로나19가 에너지전환에 미치는 영향은?

그렇다면 현재 유럽의 탈탄소전략 집중 현상은 코로나로 인해 촉발된 것일까? Woodmac사는 코로나19는 석유업계의 에너지전환 움직임의 결정적인 요인이 되지 못했다고 주장한다. 유럽 메이저들은 이미 코로나19 위기 이전에 탈탄소의 길을 가고 있었다. 오래전부터 규제당국, 투자자, 소비자 등 이해당사자들의 탈탄소화 요구는 계속 존재해왔었고, 그들은 이러한 친환경적 움직임이 계속 강화될 것이라 예측하고 있었다는 분석이다. 코로나19 이후 그 예측은 더욱 빨리 현실화되었고, 결국 코로 나19는 이 길을 계속 가겠다는 그들의 결의를 더욱 고무시켰을 뿐이라 언급했다. Rystad사 또한 코로나19로 인한 석유수요의 감소가 유럽 메이저들의 장기적인 전략을 바꾸지는 않았다고 분석한다. 저유가를 겪은 이후 투자 계획에서 에너지전환 지출이 증가하고 석유부문 투자는 감소하는 현상을 보고 에너지전환이 빨라졌다고 말할 수 있지만, 이것이 에너지전환 계획을 강화했기 때문만은 아니라고 주장한다. 신재생에너지 투자비율이 더 높아진 진짜 이유는 코로나와는 무관하게 그들이 예전 부터 주장해왔던 것을 계속 추구함으로써 다른 것들은 자연히 떨어져 나간 것이란 의미이다.

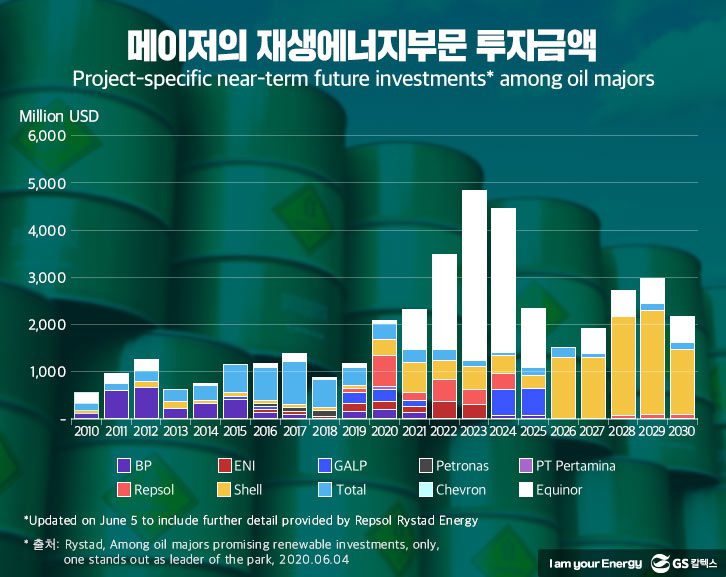

앞으로는 어떨까? Rystad사는 코로나19가 재생에너지 투자의 촉매제가 될 수 있다는 분석11)이다. 코로나19 여파로 석유회사의 비핵심자산이 매물로 나오면서 이들 자산에 대한 거래가 활발하게 나타날 것이며, 이 과정에서 자금여력이 있는 회사가 매수자로 등장할 수 있고, 판매자는 그 수익을 재생에너지 분야에 재투자할 수 있다는 해석이다. Woodmac사도 M&A가 활성화될 것이란 전망에 동의하며, 이러한 현상은 특히 중소형 독립계에서 뚜렷하게 나타날 것으로 전망12)했다. Rystad사는 석유회사들이 심각한 수준의 지출 삭감을 발표함에 따라, 실제로 최근 M&A 기사들13)이 쏟아져 나오고 있듯이 현재는 미미한 수준의 재생에너지 투자가 곧 급증하는 것을 볼 수 있을 것이라 전망한다. 그러나 현재까지 발표된 메이저사 들의 탈탄소전략을 기준으론 향후 5년간 재생에너지부문 투자 총액 U$180억에서 Equinor사의 U$100억을 제외하면 메이저사의 재생에너지 투자는 당분간 감소추세 라고 분석14)했다.

업계전문가들의 에너지전환 전망과 그 근거는 무엇일까?

현재 석유산업이 전례 없는 수준의 위기상황에 직면했다는 진단은 일치하지만, 에너지전환에 대한 전망엔 의견이 분분하다. 주요 견해는 크게 두 가지로 갈린다. 하나는 석유수요가 정점을 찍을 날이 얼마 남지 않았기에 에너지전환이 가속화될 것이란 전망이다. 다른 한편에서는 석유수요 위축은 일시적 현상이며, 수요가 빠르게 회복됨에 따라 에너지전환은 후속 아젠다로 밀릴 것이라고 주장한다. 양측 전망의 공통된 근거는 ‘석유수요’이다. 수요 침체가 어떻게 회복하느냐에 따라 석유회사의 장기적인 에너지전환 전략이 좌우된다는 것이다.

IEA의 사무총장 Faith Birol은 전자에 동의한다. 석유수요 감소로 인한 유가 하락 등의 영향으로 청정에너지 수요가 확대될 수 있으며, 세계 각국의 효율 개선 및 CO2 배출량 감축 정책 시행과 전기차 인기가 높아지면서 2025년까지 휘발유와 경유의 수요 증가세가 약화될 것으로 전망15)했다. BP사의 CEO인 Bernard Looney도 같은 입장이다. Looney는 5월 Financial Times와의 인터뷰에서 2019년이 석유수요의 피크일 수도 있으며, 코로나의 영향은 장기간 지속될 것이라 전망했다. 최근의 깨끗한 하늘과 공기, 고요해진 도로를 본 사람들은 무의식적으로 환경의 중요성을 더 많이 의식하게 될 것이라 설명하며, 석유수요가 줄어들 가능성이 커졌다고 언급했다. 결국 수요는 코로나19 위기가 사람들의 행동에 영구적인 변화를 남기느냐에 따라 결정될 것이란 견해이다. 이와 관련하여 IEA는 2020년 사상 최대의 탄소배출량 감소를 전망하고 있다.16) 전 세계 CO2배출량은 10년 전 수준인 8%(2.6Gt) 감소가 전망되며, 동 감소치는 2009년 세계금융위기로 인한 0.4Gt 감소의 6배 수준, 2차 세계대전 이후 감소량의 두 배 수준이다. 그러나 지속가능한 저감을 위해서는 지속적인 구조적·정책적 대책 마련 및 관련 기술 개발 투자가 필요하다는 지적도 했다.

반론도 만만치 않다. Kretszchmar는 결국은 석유수요가 증가할 것이라 전망했다. 만약 수요가 5년 이상의 장기간에 걸쳐 회복된다면, 그 사이 청정에너지의 성장이 석유수요의 재성장을 추월하는 것을 볼 수 있다고 가정했으나, 석유수요는 빠르게 증가할 것이고 결국 우리는 다시 예전의 일상으로 돌아갈 것이라 설명했다. Rystad사의 Reiso도 우리는 지속가능한 먼 미래를 내다봐야 하지만, 최근 저유가는 오히려 산업 투자를 촉진하는 원동력이 될 것이며, 이것이 글로벌 산업계가 일하는 방식이며 현실이라고 씁쓸히 지적했다. 국제 석유가스 생산자협회(IAOGP)와 옥스퍼드대학교의 에너지정책 교수 Dieter Helm은 석유산업은 과거에 그랬듯이 위기가 지난 뒤 되살아날 것이며, 저유가상황이 되레 화석연료에서 청정에너지로의 이행을 지연시킬 것 이라 전망했다. 이러한 견해는 인류의 석유 의존도는 여전히 절대적이며 향후에도 석유회사의 핵심 사업은 유·가스전 개발·운영이 될 것이라는 의미로 해석된다.

상기 전망들 외에도 석유의 미래와 관련된 수많은 예측들이 지금 이 순간에도 쏟아져 나오고 있다. 오늘날 업계전문가들의 전망엔 우리가 주목해야 할 한 가지 공통점이 있다. 전망의 마지막엔 항상‘하지만, 정확한 예측은 불가능하다’는 결론이 따라 붙는다는 것이다. 상술한 IEA의 전망 보고서17)에서도 Birol박사는 에너지전환이 석유공급에 미치는 영향은 여전히 불확실하다고 지적하며, 많은 석유 회사들이 향후 몇 년간 단기 프로젝트를 우선시할 것이라 말했다. Looney는 5월 Financial Times와의 인터뷰에서 ‘코로나19가 수요피크를 촉발할 수 있을 것인가?’ 하는 질문에 ‘가능하다. 하지만 앞으로 어떻게 될지 모르겠다. 내가 확실히 아는 것은 불확실하다는 것뿐이다.’고 강조했다. Shell사의 Ben van Beurden사장도 ‘수요가 2019년 수준으로 되돌아갈 수 있는가?’라는 질문에 ‘말하기 어렵다. 우리는 이 위기의 반대편에 무엇이 있는지 알 수 없다.’고 강조했다.

실제로 에너지 전문기관들은 전년 대비 올해 석유 수요감소 전망치18)를 매주, 매달 조정 중이며, 이에 따라 에너지전환과 관련한 전망들도 시시각각 변하고 있다. 골드만삭스는 지난 3월 31일 발간한 보고서19)를 통해 코로나19가 에너지산업의 게임 체인저가 되어 에너지산업 및 지정학적 관계를 영구적으로 변화시키고, 우리를 기후변화에 대한 논쟁으로 이동시킬 것이라 전망했다. 이에 따라 석유회사의 과감한 혁신이 요구되며 재생에너지 진출 등 포트폴리오 다각화가 가속될 것이라는 견해였다. 그러나 최근 5월 1일 세계 원유수급 전망 보고서20)에는 빠른 공급 감소와 봉쇄 완화에 따른 수요회복 전망을 내놓았다. 2020년 2사분기까지 공급과잉(8.6mb/d) 및 높은 재고율이 지속될 예정이나, 빠른 생산 감퇴로 2020년 3분기부터 수요가 공급을 초과할 것이라 분석했다. 이에 따라 유가는 올해 말 U$65대로 회복될 것이란 유가전망도 포함되어 있었다. 동 전망에 대한 업계의 평가는‘지나치게 낙관적’이라는 의견이 우세했고, 골드만삭스는 지난 6월 10일 다시 유가 하락 전망내용을 담은 보고서를 발표21)했다. 유가가 배럴당 U$40을 넘어서면 공급확대 유인이 높아진다며 유가 하락의 위험이 높아졌으며, 완만한 매도세가 나온 이후 이미 15~20%의 가격 조정이 시작됐다는 분석이었다. 코로나19로 인해 전 세계 경제활동이 멈춰있어 석유 수요가 늘지 않는 가운데 석유재고는 10억 배럴 이상 쌓여 있다. 또한 현물 가격 상승보다 상품 지수 오름세가 더디게 진행되고 있다는 점도 유가하락 전망의 근거로 들었다.

마지막으로 6월 16일 발표한 IEA의 최신 수요전망 보고서22)에서는 하반기 많은 국가들의 봉쇄조치 해제, 항공부문수요 감소, 전 세계적인 석유 생산량 삭감 등을 고려해 2021년 석유수요를 2019년 대비 240만b/d 낮은 9,740만b/d로 예측했다. 그러나 ‘에너지전환을 통한 경제회생 정책의 영향력’과 ‘코로나19 2차 확산 유무’를 동 수요예측치의 가장 큰 불확실성 요소라 강조했다.

세계 미래학계의 대부(代父)로 불리는 Jim Dator교수는 코로나19 이후의 세계가 어떻게 될 것인가를 자신 있게 말하는 것은 절대 불가능하다고 단언한다. 또한 자칫 잘못하면 퍼펙트 스톰(perfect storm)23)이 올 수 있는 외부변수가 큰 상황에서는 예측보다는 각 시나리오별로 대응책을 마련해야 할 시기라고 지적한다.

승자는 어느 쪽이 될까?

Woodmac은 석유업계가 직면한 극도의 불확실성을 설명하기 위해 코로나 이후의 세계를 3가지 시나리오로 분석24)했고, 에너지전환 관점에서 미국과 유럽 중 그 승자는 누가 될지 예측했다.

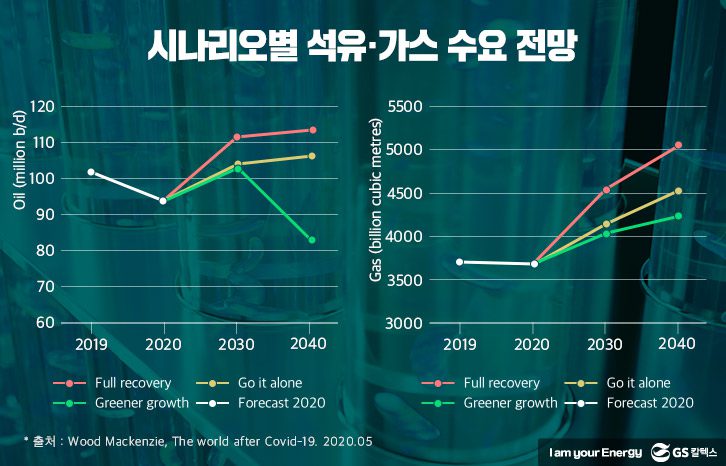

첫째, ‘완전한 회복’ 시나리오에서는 백신 개발로 단기 불황을 끝내고, 이전 수준의 GDP성장률(연 2.5%)과 기업·소비자의 행동 패턴이 회복될 것이라 분석했다. 에너지전환 관점에서는 미국의 ‘집중 전략’과 유럽의 ‘분산 전략’이 일정 기간 공존하겠지만, 결국에는 어느 한 쪽이 승리를 거둘 것이라고 분석했다. 하지만 그 승자가 어느 쪽일지는 아직 알 수 없다고 설명했다.

‘불완전한 회복’ 시나리오에서는 불완전한 백신효과로 세계 불황 장기화 및 고립 주의가 강화되어 석유 수요는 2030년까지 완만히 증가 후 거의 정체할 것이라 전망 했다. 동 시나리오에서는 석유 자산이 중심이 되는 ‘집중 전략’이 더 우세할 것 으로 보고, 기후 변화에 대한 이슈는 조금 뒤로 밀릴 것이라고 전망했다.

마지막으로 ‘그린에너지 성장’ 시나리오에서는 미국, 중국, 유럽의 에너지전환 강력추진, 세제 혜택, 보조금 등이 신재생에너지, 전기차, 저탄소 기술을 지원함에 따라 화석연료의 에너지 비중은 2019년 84%에서 2040년 68%로 감소할 것이라 전망하며, 에너지전환에 제대로 대응하지 못한 석유기업 입장에선 ‘최악의 시나리오’가 될 것이라 강조했다. 동 시나리오에서는 유럽 메이저기업의 ‘분산 전략’이 힘을 얻을 것이며, 따라서 미국 메이저 기업도 유럽의 사업 ‘분산 전략’을 따라 가야 하는 현상이 나타날 것이라고 분석했다.

종합적으로 코로나19 영향은 백신 등장 시기에 따라 크게 달라질 수 있지만, 위에 제시된 변화들은 벌써 뚜렷하게 나타나고 있기 때문에 지금의 현상은 장기적인 변화로 굳어질 것이라고 전망했다. 아울러‘유럽 메이저는 이미 돌아올 수 없는 강을 건넜다.’고 표현하며, 향후 유가회복에도 기존사업을 희생하며 지속가능한 사업을 계속 구축해나갈 것으로 예측했다. 반면 미국 차기 정부의 성향에 따라 미국의 에너지환경정책 방향이 크게 달라질 수 있으나, 현재 미국 메이저들은 유럽메이저를 따라갈 의사가 거의 보이지 않는다고 진단했다.

종합적으로 코로나19 영향은 백신 등장 시기에 따라 크게 달라질 수 있지만, 위에 제시된 변화들은 벌써 뚜렷하게 나타나고 있기 때문에 지금의 현상은 장기적인 변화로 굳어질 것이라고 전망했다. 아울러‘유럽 메이저는 이미 돌아올 수 없는 강을 건넜다.’고 표현하며, 향후 유가회복에도 기존사업을 희생하며 지속가능한 사업을 계속 구축해나갈 것으로 예측했다. 반면 미국 차기 정부의 성향에 따라 미국의 에너지환경정책 방향이 크게 달라질 수 있으나, 현재 미국 메이저들은 유럽메이저를 따라갈 의사가 거의 보이지 않는다고 진단했다.

현재 투자자들은 미국의 ‘집중전략’에 베팅하고 있다25). 미국계 메이저의 주식은 시장평가보다 고평가된 가격으로 거래되고 있으며, 유럽계 메이저의 주식은 저평가된 가격으로 거래되고 있는데, 이는 미국 증시의 강세 등 다른 요인이 영향을 미친 결과일 수 있지만, 투자자들은 ‘유럽의 다각화’가 위험성이 더 높다고 판단 하고 있음을 시사한다. 향후 몇 년 안에 ‘미국의 집중’이나 ‘유럽의 다각화’ 중 한쪽은 투자자들에게 더 높은 수익을 가져다 줄 것이고, 이때 투자자들은 승자에게 ‘올인(All in)’하게 될 것이다. 미래학자인 Jeremy Rifkin은 새로운 기술과 시장이 과거의 체제를 대체할 때 그 임계점은 과반의 점유율이 아닌 전체의 3%면 충분 하다고 지적한다. 자본은 본질적으로 시장의 크기가 아닌 성장성을 추종하기 때문이다.

참고

1) 에너지원을 다양화한다는 의미로 증가하는 에너지수요에 적절하게 대응하기 위해 석유, 석탄 등의 기존 에너 지원에 태양광 에너지와 같은 신에너지원을 다양하게 융합하는 정책

2) 출처: Wikipedia, 2020.03.

3) 녹색(Green)과 위장(White washing)의 합성어로 기업이 경제적 이윤을 목적으로 친환경적 특성을 허위·과장한 상품을 판매하거나 광고하는 것을 의미

4) 2015년 21차 유엔기후변화협약 당사국총회에서 채택, 지구 온도 상승을 산업화 이전 대비 섭씨2도 이내로 제한 하자는 국제적 약속

5) 탈원전 정책은 100대 국정과제 중 국정과제 60번 ‘탈원전 정책으로 안전하고 깨끗한 에너지로의 전환’을 목표로 추진되고 있음(출처: 에너지경제연구원, 에너지전환에 대응한 국제 자원개발기업의 전략 분석, 2019.12.)

6) Chevron은 감산량을 최대 40만boe/d까지 증대할 계획이며, ExxonMobil도 2분기 중 감산량을 현재 대비 2 배인 26만b/d로 늘릴 계획

7) EIF, Majors brace of perfect storm market collapse, 2020.05.06. PIW, Historical crisis further crisis, 2020.04.30.

8) Upstream, Will Covid-19 mark a permanent shift in oil companies’ energy-transition strategies?, 2020.05.26.

9) 민주당 대선후보 Joe Biden은 2050년까지 이산화탄소 배출을 ‘0’으로 감축하고 향후 10년간 신재생에너지 개발을 위해 U$1조 7,000억을 투입하겠다는 에너지환경정책을 대선공약으로 내걸고 있다.

10) 온난화를 유발하는 탄소 배출량을 신재생 에너지 발전 등 탄소 감축 및 흡수 활동을 통해 상쇄, 실질적인 순 배출 총량을 ‘0’으로 만드는 것을 의미, ‘탄소 중립’ 또는 ‘기후 중립’이라고도 표현.

11) Rystad, Among oil majors promising renewable investments, only, one stands out as leader of the pack, 2020.06.04.

12) WoodMackenzie, The world after Covid-19, 2020.05.06.

13) Reuters, Sellers beware : Price collapse triggers bartering over oil and gas deals, 2020.05.21, Oilprice, Oil Companies Forced To Renegotiate Deals Or Risk Losing It All, 2020.05.24,

Rystad Energy, Up for grabs : Covid-19 drives reserves of global oil and gas assets for sale to above 12.5 billion boe, 2020.06.02.

14) 동 분석은 2020년 6월 1일 이전에 투자약속을 발표한 태양 및 풍력 프로젝트 투자건들만 고려, 메이저는 실제 동 분석에 반영된 프로젝트보다 더 많은 투자를 계획하고 있지만 실제 투자로 이어질지에 대한 불확실성을 낮추기 위해 투자계획들은 제외함. 예시) Total사는 영국 SSE사의 Seagreen-1 해상풍력프로젝트의 지분을 U$37억에 인수한다고 6월3일 발표했으나 동 분석에서는 제외됨.

15) IEA, Oil 2020, 2020.03.

16) IEA, World Energy Investment 2020.05.

Upstream, ‘Staggering’ decline seen for energy investment: IEA, 2020.05.27.

17) IEA, Oil 2020, 2020.03.

18)IEA: 3월 1.1백만b/d 감소 발표, 4월 9.3백만b/d 감소로 감소 전망치를 확대 EIA: 3월 0.6백만b/d에서 4월 3백만b/d, 5월 8.2백만b/d 감소로 수정 Rystad: 4월 23일 9.2백만b/d 감소 발표 후, 일주일 만에 10.3백만b/d로 수정

19) Goldman Sachs, Oil’s Seismic Shock, 2020.03.31.

20) Goldman Sachs, Patient bulls after a violent rebalancing, 2020.05.01.

21) CNBC, Goldman Sachs says an oil price correction as deep as 20% ‘may already be underway, 2020.06.09.

22) Upstream, Oil demand could start growing next year but ‘enormous uncertainties’ remain: IEA, 2020.06.16

23) 둘 이상의 태풍이 충돌해 위력이 폭발적으로 커지는 현상.

24) 출처: Wood Mackenzie, The world after Covid-19, May. 2020.

25) Woodmac. The Edge: Big oil, new energy and the stock market, 2020.06.18.

한국석유공사 에너지정보팀 대리 김준식

본 콘텐츠는 한국석유공사에서 발행한 주간석유뉴스를 발췌하여 재구성한 것입니다.

본 콘텐츠의 IP/콘텐츠 소유권은 한국석유공사에 있으며 Reproduction을 제한합니다.