2020년 3월, IEA에서 중기(2025년) 석유수급 전망을 다룬 리포트 Oil 2020 가 발간되었다. 본 콘텐츠는 해당 보고서를 대한석유협회에서 번역, 요약한 내용 중 일부이다.

중기(2025년) 석유 수요 전망

수요 전망(백만 b/d) : (2019년) 100.0 (2025년) 105.7 (연평균 950천 b/d 증가)

- 2020년, 코로나19 영향으로 전년대비 90천 b/d 감소 전망

- 2021년, 전년대비 2.1백만 b/d 증가(cf.과거 10년간: 연평균 1.5백만 b/d⬆︎)

제품별 수요 전망 : 휘발유·경유 2025년에 정점(∵차량 연비 개선, 전기차 보급 ⬆︎)

- 휘발유 : 연간 90천 b/d 증가에 불과(2025년에는 50천 b/d 증가에 그침)

- 경유 : 연간 110천 b/d 증가(2025년에는 증가폭 0에 근접) ∵ 차량 연비 개선

- 나프타·LPG/에탄 : 연간 각각 0.2백만 b/d·0.3백만 b/d 증가(∵석유화학 원료⬆︎)

- 항공유·등유 : 연간 0.1 백만 b/d 증가에 그침(∵중국·인도의 항공시장 성숙기 돌입)

- 벙커유 수요 : 2019~2025년 동안 연평균 5.2% 성장

지역별 전망

- 아시아태평양 지역 : 연평균 0.7 백만b/d 증가(1.9%/年 증가)

- 북미·유럽 지역 : 전망기간 동안 수요 정체 ➡︎ 수요 정점 도달

- 비OECD : 전망기간 중 940천b/d 증가(과거 10년 대비 1.3백만b/d 감소)

- OECD 석유 수요 : 2025년, 47.7백만b/d 전망(연간 10천b/d 증가에 그침)

국가별 전망

- 🇨🇳중국 : 전망기간, 연평균 300천b/d 증가(cf. 과거 10년, 570천 b/d 증가)

- 🇮🇳인도 : 전망기간, 연평균 160천b/d 증가(cf. 과거 10년, 180천 b/d 증가)

- 🇺🇸미국 : 전망기간, 연평균 30천b/d 증가에 그침(cf. 과거 10년, 170천 b/d 증가)

- 🇰🇷한국 : 전망기간, 연평균 40천b/d 증가(∵ 석유화학 원료 수요 지탱)

[관련글] [에너지학개론] 제14강. 세계 석유수요 현황 : 석유는 어디에 어떻게 사용되고 있나? >> 더보기

중기(2025년) 석유 공급 전망 : 2025년까지 최대 5.9백만 b/d 증가(수요증가분 충족)

비OPEC 공급 전망(백만 b/d) : (2019년) 65.0 ➡︎ (2025년) 69.5(연평균 950천 b/d 증가)

- 2020년 비OPEC 석유 공급 : 전년대비 2.1백만 b/d 대폭 증가 전망

- 🇺🇸미국, 여전히 세계 최대의 공급 증가국가(2025년, 약 2천만 b/d에 근접)

- 셰일업체들의 WTI 손익분기점은 대체로 USD 40~50/bbl 범위에 있음.

수익성이 최고로 우수한 지역은 USD 20/bbl 이하에서도 가능(※이상 出 .Rystad Energy) - 석유생산 증가(⬆︎) : 브라질, 가이아나, 캐나다, 노르웨이

- 석유생산 감소(⬇︎) : 콜롬비아, 영국, 러시아, 아시아 내 여러 국가

- 셰일업체들의 WTI 손익분기점은 대체로 USD 40~50/bbl 범위에 있음.

- 🇺🇸미국, 여전히 세계 최대의 공급 증가국가(2025년, 약 2천만 b/d에 근접)

-

- 향후 수년간 비OPEC의 공급 안정 전망 : OPEC+의 “시장 관리” 지속 전망

- 비OPEC 석유 공급 증가, 2022년부터 확대(미국이 공급 증가를 주도

- 중동 OPEC 생산국은 시장 균형을 유지하기 위해 생산 증대

OPEC, 2022~25년 사이 미국을 제치고 세계 최대의 석유 공급 증가지역이 됨

- 사우디·러시아, 2019~22년 기간 동안 세계 석유 공급 증가분의 거의 절반 차지

- 현재 OPEC의 실질 석유 생산능력 : 34.1백만 b/d까지 확대

- OPEC 원유 수요(The call on OPEC) : 2025년까지, 30.6백만 b/d 도달

- 다만, 이란 제재가 여전함에도 불구하고 잉여 생산능력이 여전히 3백만 b/d 존재

2020년 세계 상류부문 자본투자 : USD 4,910억(+1.5%)

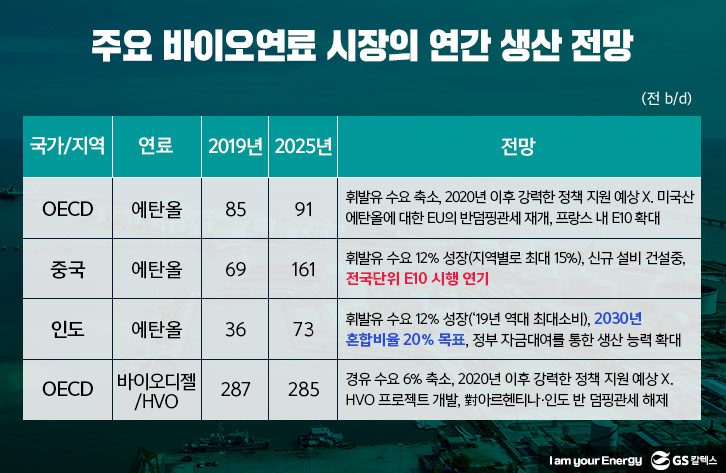

바이오연료 : 남미, 아시아 생산 증가 전망

바이오연료 생산 전망 : (2019년) 2.8백만 b/d ➡︎ (2025년) 3.3백만 b/d

- 전망기간 후반(2025년) 바이오연료는 세계 도로 수송 에너지 수요의 약 4.5% 차지

- 2019년 바이오디젤(HVO 포함) 생산량 : 820천 b/d(2018년 대비 13% 증가)

- 2025년 바이오디젤+HVO* 생산 전망 : 약 1.1백만 b/d(향후 5년간 연평균 4% 증가) *HVO(hydrotreated vegetable oil. 북미지역에서는 “renewable diesel”로 알려짐)

- 미국 바이오디젤+HVO* 생산 전망 : (2019년) 120천 b/d ➡︎ (2025년) 220천 b/d

- 세계 에탄올 생산 전망 : (2019년) 2.0백만 b/d ➡︎ (2025년) 2.2백만 b/d