2019년 11월, IEA(국제 에너지 기구)에서 전세계 에너지 수급 전망을 다룬 IEA World Energy Outlook 가 발간되었다. 본 콘텐츠는 해당 보고서를 대한석유협회에서 번역, 요약한 내용 중 일부이다

석유

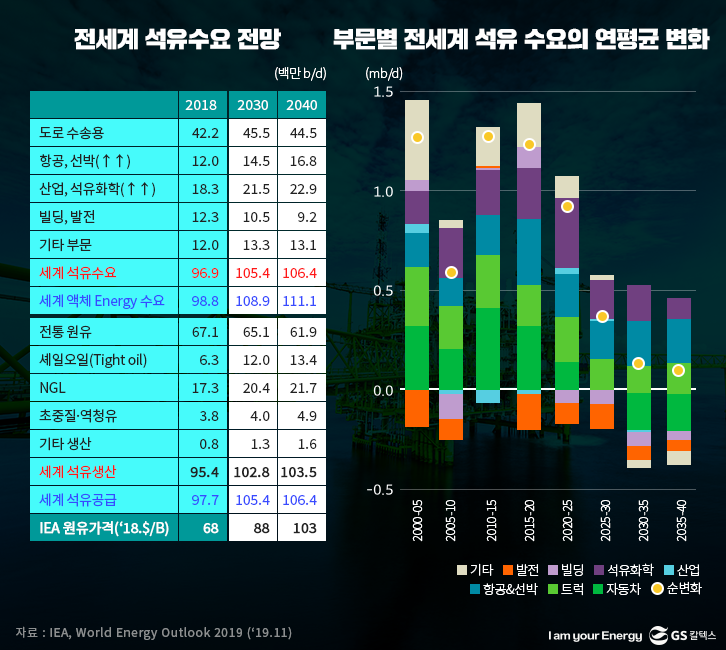

전세계 석유 수요(단위: 백만b/d)

: (2018년) 96.9 ▶︎(2030년) 105.4 ▶︎(2040년) 106.4

- 수요처별 수요: 석유화학/트럭/해운·항공용 수요 증대. 총 석유 수요는 계속 증가

- 석유화학용 석유 수요: 최대의 석유 수요처. 2025년까지 강한 성장세 전망

- 승용차용 석유 수요: 2020년대 후반에 정점 도달 전망

- 2030년대에 연평균 0.1백만 b/d 소폭 증가에 그침

- 2040년 전기차 보급대수: 3억3천만 대(전세계 자동차의 15%) 참고) 세계 20大 자동차사의 전기차 판매대수 전망: (현재) 2백만대 ▶︎(‘30년) 2천만대

-

- 트럭용 석유 수요: 2040년까지 꾸준히 증가(석유화학용에 이은 제2의 석유 수요처)

-

- 항공용 석유 수요: 전망기간(2018년~2040년) 동안 50% 확대

- 전체 석유 수요에서 차지하는 점유율 : (2018년) 7% ▶︎ (2040년) 10%

- 바이오연료: 2040년 항공용 수요의 5% 차지(항공용 석유 수요를 대체할 수 있는 몇 안 되는 물질)

- 항공용 석유 수요: 전망기간(2018년~2040년) 동안 50% 확대

- 국가별 수요: 중국 ▶︎ 세계 최대의 석유 소비국, 미국 ▶︎ 꾸준히 감소, 인도 ▶︎ 약 두 배 증가

- 중국(백만b/d): (2018년) 12.5 ▶︎ (2030년) 15.6 ▶︎ (2040년) 15.5 2030년대 초반 정점(15.7백만 b/d) 도달. 그럼에도 세계 최대의 석유 소비국 유지

- 미국(백만b/d): (2018년) 18.5 ▶︎ (2030년) 17.4 ▶︎ (2040년) 15.1(∵연비 강화 영향)

- 인도(백만b/d): (2018년) 4.7 ▶︎ (2030년) 7.5 ▶︎ (2040년) 9.0 [약 두 배 증가]

전세계 석유 공급(백만b/d)

: (2018년) 97.7 ▶︎(2030년) 105.4 ▶︎(2040년) 106.4

- 미국(백만b/d): (2018년) 15.5 ▶︎(2030년) 21.7 ▶︎ (2040년) 19.8 ▶︎셰일오일(백만b/d): (2018년) 5.9 ▶︎ (2030년) 10.8 ▶︎ (2040년) 10.1

- 미국의 총 석유 생산은 2030년에 정점(21.7백만b/d) 도달 전망

- 30년까지 세계 총 석유 증가분의 85%가 미국發(발)

- 美 셰일오일(Tight oil) 생산, 2035년 정점 도달

- 전통 석유가 차지하는 점유율, 감소 전망 : (2018년) 70% ▶︎ (2040년) 60%

- 전통 원유는 현재 최대의 석유 생산원(67백만b/d)

- 육상의 전통 원유: ‘30년 이후 41백만 b/d를 상회

- 해상의 전통 원유 : ‘40년까지 現 수준(22백만b/d) 유지 전망

- 전통 원유는 현재 최대의 석유 생산원(67백만b/d)

- [관련글] [에너지리포트] 북미 셰일오일을 포함한 전 세계 중장기 석유 공급 전망

석유 교역 거점과 에너지 안보

- 호르무즈 해협: 원유 16백만b/d, 석유제품 4백만b/d(세계 해상교역량의 약 1/3)이 통과. 전세계 LNG 교역량의 25% 이상이 통과

- 사우디아라비아와 UAE만이 호르무즈 해협을 벗어나는 파이프라인 수송로가 있는데, 두 국가를 합쳐 약 6.8백만 b/d 수준임 (이 중 3.8백만 b/d는 현재 미사용중)

▶︎결국 호르무즈 해협이 봉쇄되면, 원유 및 석유제품 합쳐 약 16백만 b/d의 수송 이 막히게 됨. 이는 전세계 석유 공급량의 17% 수준임

- 사우디아라비아와 UAE만이 호르무즈 해협을 벗어나는 파이프라인 수송로가 있는데, 두 국가를 합쳐 약 6.8백만 b/d 수준임 (이 중 3.8백만 b/d는 현재 미사용중)

- 말라카 해협: 현재 원유+석유제품 합쳐 19백만b/d이 통과

- 말라카 해협은 연료 저장, 블렌딩, 선박 벙커링에 있어 핵심 지역임 ▶︎ 2030년까지 전세계 석유·가스 교역에 있어 세계 최대의 거점으로 부상 전망

Related Posts

에너지

1차 에너지 수요(백만toe)

: (2018년) 14,314 ▶︎(2030년) 16,311 ▶︎(2040년) 17,723

최종 에너지 수요(백만toe)

: (2018년) 9,954 ▶︎(2030년) 11,607 ▶︎(2040년) 12,672

- 명시된 정책 시나리오: 2040년까지 세계 1차에너지 수요 약 25% 증가(1% 증가/년)

- 2025년 이후 석유 수요 둔화세가 두드러져, 2030년대 정점에 도달

- 승용차용 석유 수요는 2020년대 후반에 정점에 도달

- 미국 셰일오일은 생산 정체 후 2030년대 중반부터 감소하기 시작

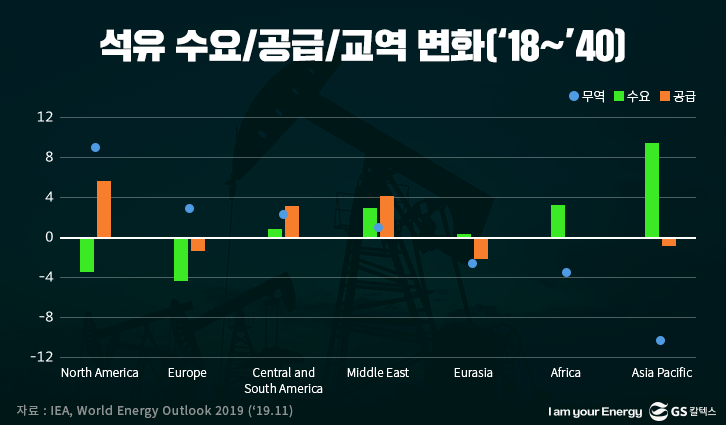

- 2030년까지 미국의 총 경질원유+석유제품 합산 수출은 12백만 b/d에 이를 전망

- OPEC이 세계 석유 생산에서 차지하는 비중이 2025년까지 35%로 감소(1990년 이후 최저)

- 중국은 조만간 EU를 제치고 2040년까지 세계 최대의 석유 순수입국 등극

- 현재 정책 시나리오

- business-as-usual 조망. 2040년까지 에너지 수요는 연평균 1.3% 증가

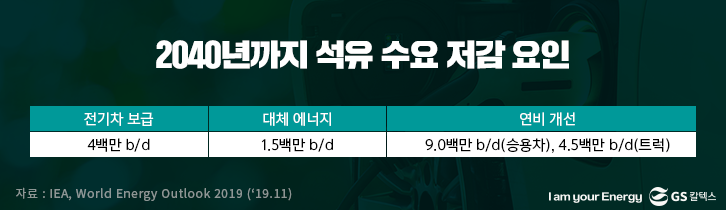

- 지속가능 시나리오

- 전세계 석유 수요는 수년 내에 정점 도달. 2040년 수송용 석유 수요는 현재 대 비 40% 감축 (∵에너지 효율개선, 연료 전환)

- 석유화학용 수요만이 증가로 전망됨

천연가스

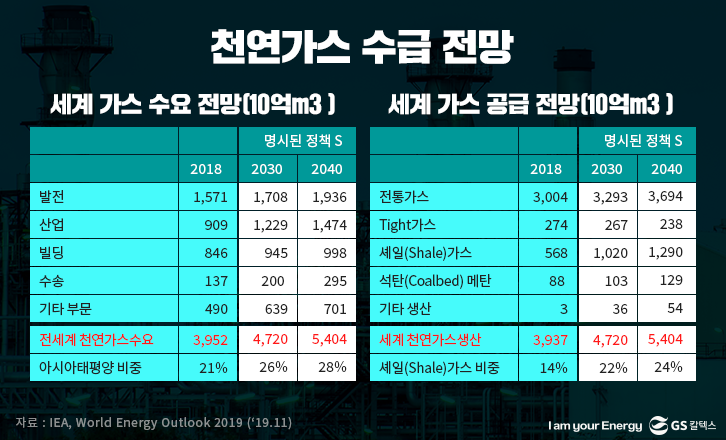

천연가스 수요(10억m3 )

: (2018년) 3,952 ▶︎ (2030년) 4,720 ▶︎ (2040년) 5,404

- 미국 : 세계 최대의 천연가스 소비국

- 미국의 가스 수요는 2020년대 후반까지 지속적으로 대폭 증가하며, 이후 약 9,500억㎥ 수준에서 정체됨

- 중국 : 천연가스 수요는 향후 20년간 두 배 이상 증가

- 수요 증가폭은 3,700억㎥에 이를 것으로 보이는데, 이는 아시아 다른 개발도상국 을 합친 수치보다 큼

- 인도 : 2040년까지 가스 수요는 세 배 증가한 약 2,000억㎥에 이를 것임

- 가스 유통망 확대로 산업용, 가정 내 취사 및 난방용 수요가 성장하고 도시 지역 에서는 신규 CNG 인프라 설비가 확대됨

- 2040년까지 세계 가스 교역량은 현행대비 거의 5천억㎥ 증가(연평균 약 2%증가)한 1조2780억㎥에 이를 전망(아시아 개발도상국의 가스 수입이 증가)

- 호주는 카타르를 제치고 세계 최대의 LNG 수출국이 되며, 중국은 2025년까지 러 시아 다음으로 세계 두 번째 가스 수출국으로 부상

- [관련글] 발전 에너지 세대교체, ‘석탄’ 대신 ‘천연가스’ >> 더보기

석탄

석탄 수요(Mtce)

: (2018년) 5,458 ▶︎ (2030년) 5,498 ▶︎ (2040년) 5,398

- 2040년 전세계 석탄 수요 : 약 5,400Mtce(대체로 현 수준을 유지)

-

- 전세계 에너지 믹스에서 석탄 비중 : 2018년 27% ▶︎ 2040년 21%까지 하락 (천연가스보다 뒤 처짐)

- 중국: 전망기간 중 연평균 0.4%의 완만 한 감소(여전히 세계 최대의 석탄 소비국 유지 전망)

- 중국 : 세계 최대의 생산국 유지

- 미국의 2040년 생산량(305백만tce)

- 2008년 최대치 대비 40% 수준

- 인도: 생산 점유율 상승(현재, 7% ▶︎ ‘40년16%)

함께 보면 유익한 글

- [관련글] [에너지리포트] 석유산업 하류부문 전망 >> 더보기

- [관련글] [에너지리포트] IEA 2040년 에너지 수급 전망 >> 더보기

- [관련글] [에너지리포트] 2020년 이후의 수송용 연료유 전망 >> 더보기