2018년 석유 소비는 유가 상승에 따른 수송용 석유 소비의 감소와 석유화학업에서의 설비 보수 증가에 따른 납사 소비 정체 등으로 2017년과 비슷한 수준을 유지하겠지만, 2019년 석유 수요는 석유화학설비 증설과 유가 하락 등으로 약 1%의 증가세를 보일 것으로 전망된다. 본 원고가 작성된 시점(2018년 말)에 2018년 석유 소비의 잠정치가 발표되지 않았다. 그러므로 본 원고에서의 2018년 석유 소비 분석은 전망을 반영한 분석임을 밝힌다.

2018년 석유 소비

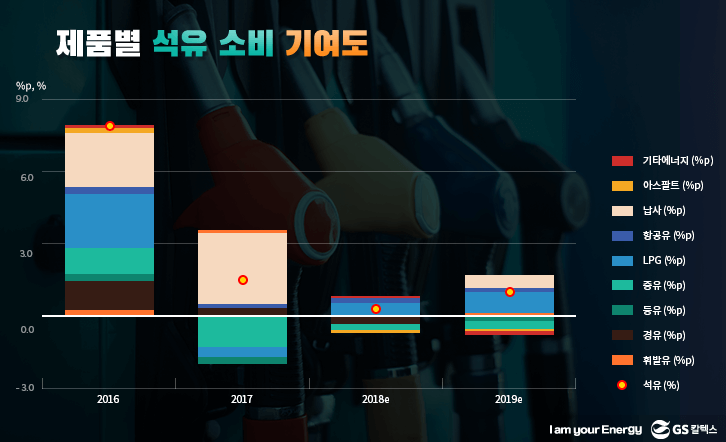

2018년 석유 소비는 LPG, 항공유 소비는 증가하고 중유 소비 감소세가 크게 둔화되었지만, 납사(나프타, Naphtha) 소비 증가세가 크게 둔화되고 휘발유와 경유 소비가 감소로 전환되면서 2017년과 비슷한 수준을 유지할 것으로 보인다. LPG 소비는 수송용 소비의 감소에도 불구하고 납사대비 상대가격의 하향 안정화에 따른 석유화학용 소비 증가로 반등하고, 항공유 소비는 중국 관광객 회복과 항공 여객 수요 증가 등으로 2009년 이후 10년 연속 증가세를 유지하겠다. 중유 소비는 수송용 중유 소비의 감소에도 불구하고 발전용 중유 소비가 증가하면서 감소세가 크게 둔화될 것으로 보인다. 2017년 6.6%의 높은 증가세를 보였던 납사 소비는 2017년 대한유화의 석유화학 설비 증설에도 불구하고 NCC 설비 유지 보수 증가 등으로 정체되고, 자동차 연료용으로 주로 사용되는 휘발유와 경유 소비는 유가 상승으로 감소로 전환될 전망이다.

2018년 부문별 석유 소비

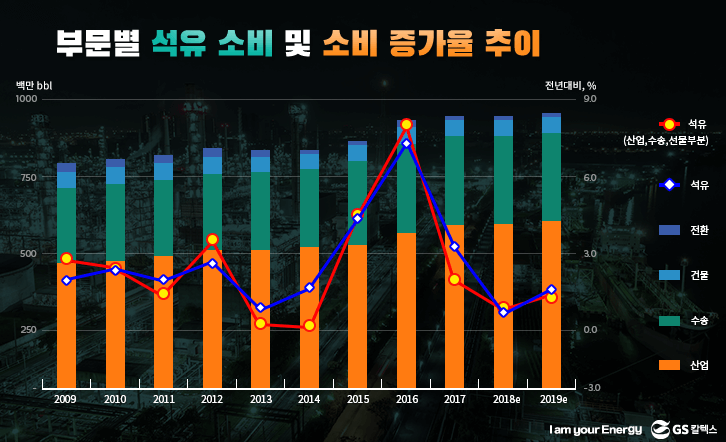

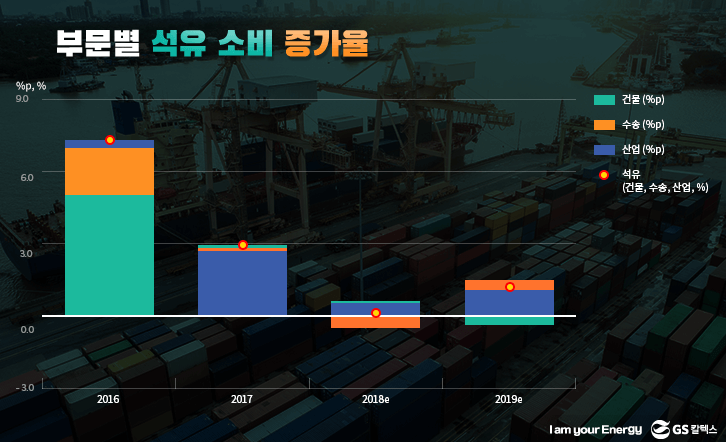

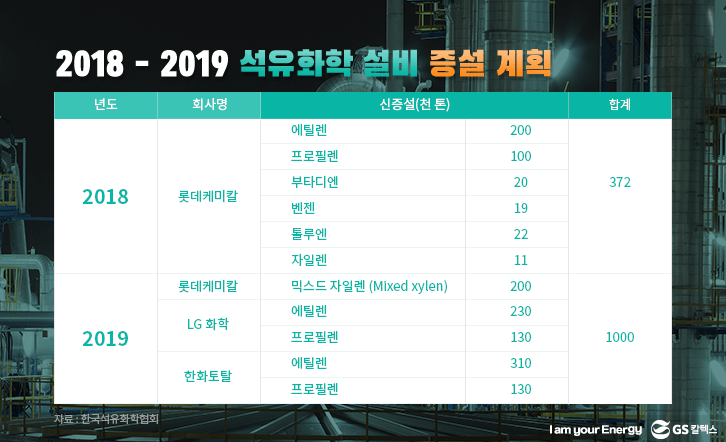

2018년 전환을 제외한 석유의 최종 부문(산업, 수송, 건물) 소비는 산업 부문 소비 증가세가 크게 둔화되고 수송 부문 소비가 감소로 전환되면서 2017년과 비슷한 수준을 유지할 것으로 보인다. 산업 부문 석유 소비는 2017년에는 납사 소비의 증가로 4.5% 증가하였지만, 2018년에는 LPG 소비의 증가에도 불구하고 납사 소비 증가세가 크게 둔화되면서 1% 미만의 성장세를 보일 전망이다. LPG 소비는 납사대비 상대가격의 하향 안정화에 따른 납사 소비의 일부 대체와 롯데케미컬의 설비 증설(2018.10) 등으로 2017년 감소에서 2018년 증가로 전환되면서 산업 부문 석유 소비 증가를 주도하겠다. 납사 소비는 상반기에는 대한유화의 석유화학 설비 증설(2017.6) 등의 효과로 증가하였지만, 하반기에는 롯데케미컬의 설비 증설에도 불구하고 정기 보수 설비의 증대 등으로 감소하면서 2018년에는 2017년과 비슷한 수준을 보일 전망이다. LPG를 제외한 산업 연료유 소비는 유가 상승에 따른 타에너지원 대비 가격 경쟁력 약화로 8년 연속 감소세를 지속하겠다.

수송 부문 석유 소비는 유가 하락, 주행 거리 감소, 항만 물동량 감소 등으로 1%대로 감소할 전망이다. 도로 수송용 석유 소비는 자동차 대수의 증가에도 불구하고 유가 상승과 대당 주행거리 감소 등으로 휘발유, 경유, LPG 소비가 모두 감소하면서 수송 부문 석유 소비 감소를 주도하겠다. 해운용 소비는 유가 상승에 따른 운행 효율 증가, 연안 물동량 감소 등으로 감소할 전망이다. 하지만, 항공용 소비는 항공 운항, 여객, 화물 등의 증가 등으로 증가하면서 수송 부문 석유 소비 감소를 제한할 것으로 보인다. 건물 부문 석유 소비는 제품 가격 상승에도 불구하고 1분기에 기온 하락에 따른 난방 수요 증가 등으로 약 1% 정도 증가하면서 2015년 이후 4년 연속 증가세를 유지할 것으로 보인다. 전환 부문 석유 소비는 유류 발전량 증가 등으로 2017년 급감(-51.9%)에서 2018년 10% 이상의 급증으로 전환될 전망이다.

수송 부문 석유 소비는 유가 하락, 주행 거리 감소, 항만 물동량 감소 등으로 1%대로 감소할 전망이다. 도로 수송용 석유 소비는 자동차 대수의 증가에도 불구하고 유가 상승과 대당 주행거리 감소 등으로 휘발유, 경유, LPG 소비가 모두 감소하면서 수송 부문 석유 소비 감소를 주도하겠다. 해운용 소비는 유가 상승에 따른 운행 효율 증가, 연안 물동량 감소 등으로 감소할 전망이다. 하지만, 항공용 소비는 항공 운항, 여객, 화물 등의 증가 등으로 증가하면서 수송 부문 석유 소비 감소를 제한할 것으로 보인다. 건물 부문 석유 소비는 제품 가격 상승에도 불구하고 1분기에 기온 하락에 따른 난방 수요 증가 등으로 약 1% 정도 증가하면서 2015년 이후 4년 연속 증가세를 유지할 것으로 보인다. 전환 부문 석유 소비는 유류 발전량 증가 등으로 2017년 급감(-51.9%)에서 2018년 10% 이상의 급증으로 전환될 전망이다.

2019년 석유 수요 전망을 위하여 경제성장률, 국제유가, 기온의 전제 값들을 사용하였다. 경제성장률은 2.6% 증가하지만 증가세는 둔화되는 것으로 전제하였다. 국제 유가는 2019년에 전년 대비 2.2% 감소하는 것으로 전제하였다. 기온 전제는 10년 일별평균 기온을 가정하였으며, 2019년의 평균 기온(서울 기준)은 큰 변화가 없지만, 냉·난방도일은 각각 3.4%, 48.6% 감소하였다. 2019년 석유 수요는 석유화학 설비 증설 등으로 석유화학용 납사와 LPG 소비가 지속적으로 증가하고 유가 하락 및 유류세 인하 등으로 수송용 휘발유, 경유 수요가 감소에서 증가로 전환되면서 전년 대비 1.0% 증가할 전망이다.

![부문별 석유 소비 증가율]() 2019년 석유 수요 전망

2019년 석유 수요 전망

2019년 석유 수요 전망

2019년 석유 수요 전망2019년 석유 수요 전망을 위하여 경제성장률, 국제유가, 기온의 전제 값들을 사용하였다. 경제성장률은 2.6% 증가하지만 증가세는 둔화되는 것으로 전제하였다. 국제 유가는 2019년에 전년 대비 2.2% 감소하는 것으로 전제하였다. 기온 전제는 10년 일별평균 기온을 가정하였으며, 2019년의 평균 기온(서울 기준)은 큰 변화가 없지만, 냉·난방도일은 각각 3.4%, 48.6% 감소하였다. 2019년 석유 수요는 석유화학 설비 증설 등으로 석유화학용 납사와 LPG 소비가 지속적으로 증가하고 유가 하락 및 유류세 인하 등으로 수송용 휘발유, 경유 수요가 감소에서 증가로 전환되면서 전년 대비 1.0% 증가할 전망이다.

2019년 부문별 석유 수요 전망

2019년 전환을 제외한 석유의 최종 부문(산업, 수송, 건물) 소비는 산업과 수송 부문 소비가 증가하면서 1.2% 증가할 것으로 전망된다. 산업 부문 석유 수요는 석유화학 설비의 증설(아래 표 참조) 등으로 석유화학용 소비가 증가하면서 약 2% 정도 증가할 것으로 보인다. 특히, 석유화학용 LPG 소비는 최근 신설된 에틸렌 생산시설의 원료로 사용되어 2019년에도 2018년에 이어 급증하면서 석유 수요 증가를 주도할 것으로 보인다. 납사 소비 역시 석유화학 설비 증설 등으로 증가하겠지만, 몇몇 석유화학 기업들의 정기 설비 보수 등으로 약 1% 수준으로 증가할 전망이다. LPG를 제외한 산업 연료유 소비는 유가 하락에도 불구하고 경제 성장 정체 및 타에너지원 대비 경쟁력 약화 등으로 지속적으로 감소할 것으로 보인다.

수송 부문 석유 수요는 유가 하락, 유류세 일시적 인하, 자동차 대수 증가, 항공 여객 수요 증가 등으로 1% 대의 증가로 전환될 것으로 전망된다. 도로용 석유 수요는 유류세 인하, 유가 하락, 자동차 대수 증가 등으로 경유와 휘발유 소비가 증가로 전환 되면서 증가할 것으로 보이지만, LPG 소비는 자동차 대수의 감소 등으로 지속적인 감소 추세를 보일 전망이다. 항공용 석유 수요는 항공 운항, 여객, 화물 등의 지속적인 증가세 유지 등으로 증가 추세를 유지할 것으로 보인다.

정부는 2018년 11월 6일부터 2019년 5월 6일까지 한시적으로 휘발유, 경유, LPG 부탄의 유류세 15%를 인하하였으며, 유류세의 한시적 인하로 리터당 휘발유 123원, 경유 87원, LPG부탄 30원의 가격 인하 효과가 발생할 것으로 발표하였다. (기획재정부, 2018.10.24 ‘유류세 한시적 인하’ 설명자료) 유류세 인하효과는 수송용 석유제품 수요를 2018년에 0.2%p, 2019년에 0.4%p로 확대시키는 것으로 나타났다. 건물 부문 석유 수요는 유가 하락에도 불구하고 난방도일이 감소하면서 약 5% 정도로 감소할 것으로 보인다. 전환 부문 석유 수요도 기저 효과 등으로 감소로 전환될 전망이다.

부문별 석유 소비 비중 변화

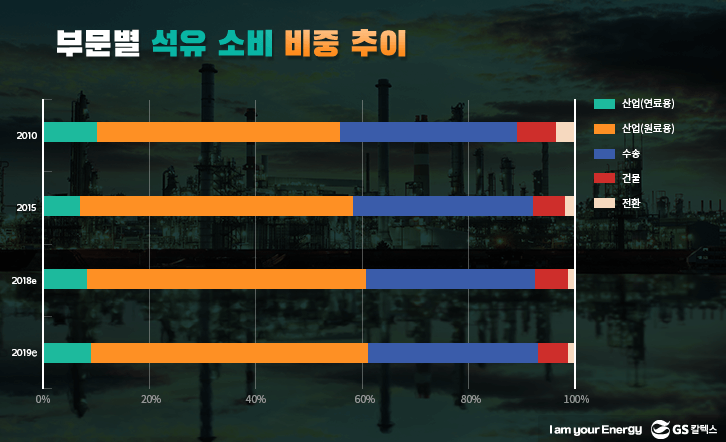

산업 부문은 석유화학용 납사와 LPG 소비의 증가 등으로 석유 소비에서 절대적 비중을 차지하고 있으며, 이러한 추세는 지속될 것으로 보인다. 산업 부문이 석유 소비에서 차지하는 비중은 석유화학 설비의 지속적인 증대, 석유화학제품의 중국 수출 증가에 따른 납사와 LPG 소비 증가 등으로 2010년 55.7%에서 2017년 60.4%로 크게 증가하였으며, 2018년과 2019년에도 지속적으로 증가하여 61%를 상회할 수 있을 것으로 보인다.

납사가 포함된 산업 원료용 비중은 2010년 45.5%에서 2012년에 50%를 상회하였으며, 2017년에는 52.3%까지 증대되었다. 2018~2019년에도 비슷한 수준을 유지할 것으로 전망된다. 석유 소비에서 납사가 차지하는 비중은 석유화학 설비 증대, PX 대중국 수출 증가 등으로 지속적으로 증가하여 2010년 41.8%에서 2017년 48.8%까지 증가하였으며, 2018~2019년에도 비슷한 수준을 유지할 것으로 보인다. 산업 연료용 비중은 2010년 10.3에서 2015년 6.8%까지 하락하였지만, 2015년과 2016년 효성과 SK어드밴스드의 프로판탈수소화 설비(PDH) 증설로 LPG 소비가 급증하면서 2016년 8.5%까지 확대되었으며, 2018~2019년에도 에틸렌 생산용 LPG 소비가 증가하면서 약 9% 수준으로 증가할 것으로 전망된다. 하지만 LPG를 제외한 산업 연료용 소비의 비중은 가격 경쟁력 약화 등으로 2010년 6.3%에서 꾸준히 하락하여 2017년 3.0%를 기록하였으며, 2018~2019년에도 지속적으로 하락할 것으로 기대된다.

석유 소비에서 수송 부문이 차지하는 비중은 32~33% 수준을 지속적으로 유지해오고 있으며 2018~2019년에도 큰 변화를 보이지는 않을 것으로 전망된다. 건물과 전환 부문이 석유 소비에서 차지하는 비중은 타에너지원 대비 가격 경쟁력 약화 등으로 지속적인 하락 추세를 보여왔으며, 이 기조가 크게 변화하지는 않을 것으로 보인다.

석유 소비에서 수송 부문이 차지하는 비중은 32~33% 수준을 지속적으로 유지해오고 있으며 2018~2019년에도 큰 변화를 보이지는 않을 것으로 전망된다. 건물과 전환 부문이 석유 소비에서 차지하는 비중은 타에너지원 대비 가격 경쟁력 약화 등으로 지속적인 하락 추세를 보여왔으며, 이 기조가 크게 변화하지는 않을 것으로 보인다.