2012년말 현재 온실가스 배출량 규모는 5.66억tCO2e로 상위 6대 업종(발전, 철강, 석유화학, 시멘트, 정유, 반도체)이 89.76%의 배출량 비중을 보이고 있습니다. 이들 업종 중 발전의 경우 온실가스 배출량 규모는 2.56억톤의 규모로 45.24%의 온실가스 배출 비중을 차지함에 따라 탄소배출권 시장에서 가격결정에 지대한 영향을 미칠 것으로 전망됩니다.

화석연료 소비비중이 높은 전력회사들의 전력생산 비용은 탄소배출권과 밀접한 관계에 있습니다. 전력회사들은 화석연료를 이용해 전력을 생산하기 때문에 온실가스 규제와 탄소배출권가격에 매우 민감한데요. 따라서 화석연료가격, 에너지효율계수, 탄소배출계수 등을 고려해 발전방식의 우선순위를 정하게 되는데 이를 메리트 오더(Merit Order)라고 합니다.

탄소배출권 도입으로 온실가스 배출량이 전력생산 원가에 영향을 미치게 되면서 메리트 오더에도 변화가 생기게 됩니다. 과거 메리트 오더는 석탄, 가스, 석유 순이었지만 온실가스 감축 목표가 할당되면서 탄소배출권 가격수준에 의해 가스, 석탄, 석유 순으로 화석연료에 대한 선호체계가 바뀔 수 있게 된 것이죠.

탄소배출권 가격결정은 전력회사들에 의해서 견인되고 결정되는 만큼 화석연료의 가격수준을 감안한 에너지 포트폴리오의 변화가 예상되고, 이러한 변화는 탄소배출권의 가격변동성을 확대시키는 요인이 됩니다. 또한 가격 변동성의 확대는 위험관리에 대한 필요성이 부각되어 탄소배출권 파생상품을 이용한 다양한 투자전략이 요구되는 것입니다.

EU-ETS 파생상품 현황

유럽 탄소배출권 파생상품시장은 2005년부터 시작되었습니다. 유럽 탄소배출권시장의 시장 참가자는 전력, 철강, 화학, 정유, 시멘트, 유리업종과 함께 투자은행, CDM 관련회사, 헤지펀드, 개인 등 매우 다양한 주체들이 시장에 참여하고 있습니다.

EU지역 탄소배출권 현물가격을 이용하여 조건부이분산모형으로 변동성을 추정한 결과, 2013년 2월 4일 현재, EUA가격 연간변동성은 153.60%, 2013년 3월 1일 현재, CER가격 연간변동성은 332.25%로 사상 최대의 변동성을 보이고 있는데요. 이러한 EU-ETS의 높은 변동성은 선물거래를 중심으로 꾸준한 성장세를 시현하고 있습니다.

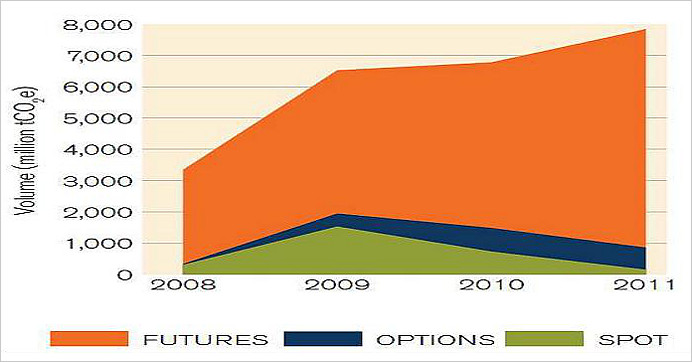

2008~2011년 EU-ETS 시장의 상품 유형별 거래량과 거래 규모를 살펴보면 EUA(EU Emission Allowance)의 2011년 거래 규모는 2010년보다 11% 증가한 1478억 달러에 달하고 거래량 또한 16% 증가한 79억 톤에 이르렀습니다. 이 같은 시장의 거래규모 상승 중에서 특히 주목할 점은 EUA 선물 및 옵션 거래량 증가입니다.

2011년 선물 거래량은 2010년 대비 32% 증가한 70억톤으로 전체 EUA 시장의 88%를 차지하고 옵션 거래량은 2008년 6억달러이던 시장가치(EUA전체 시장의 0.1%)가 2011년 142억 달러(EUA 전체 시장의 10%)로 급격히 성장하였습니다.

반면 현물 시장의 경우 2008년 75억 달러였던 시장가치가 2009년 268억 달러로 급격히 성장한 후 2011년 28억 달러로 지속적으로 감소하고 있습니다.

EU-ETS의 경우 5년 동안의 계획 기간 안에 매년 이행 기간을 설정해 연말에 배출실적을 마감하게 됩니다. 그 결과 매년 12월물의 배출권가격이 대표성을 가짐과 동시에 풍부한 시장유동성을 보이고 있습니다.

할당 받은 배출량과 실제로 배출되는 배출량간의 과부족분을 연말 이전에 선물이나 옵션시장을 통해 매매하게 됩니다. 예를 들어, 할당 받은 배출권보다 더 많은 배출량이 예상될 경우와 탄소배출권 가격상승 전망이 예상되는 경우, 탄소배출권을 미리 구입해 가격상승 리스크를 관리하게 됩니다.

탄소배출권 현/선물 투자전략

탄소배출권 투자전략은 매우 다양합니다. 무상할당에 대한 투자전략 수립과 온실가스 감축부문에 대한 투자전략 수립을 각각 구축하는 이원화된 관리가 동시에 이루어져야 합니다.

감축업체 입장에서 볼 때, 탄소배출권 자산 및 부채의 관점에서 투자전략이 수립되어야 하고 이를 위해서는 탄소배출권선물을 이용한 가치 변동에 대한 위험관리가 전제되어야 합니다.

① GHG 한계저감비용 < 탄소배출권가격인 경우

감축업체는 감축 활동을 통해 탄소배출권 잉여 부문은 자산으로 인식됨에 따라 탄소배출권 가격하락을 관리해야 합니다.

즉, 보유하게 되는 잉여 탄소배출권에 대해서 탄소배출권 선물매도 포지션으로 가격하락을 헤징하게 됩니다.

② GHG 한계저감비용 > 탄소배출권가격인 경우

감축업체는 감축 활동보다 탄소배출권 시장을 통해 부족분을 구매하는 부채로 인식, 탄소배출권 가격상승을 관리해야 합니다.

따라서 구매해야 하는 탄소배출권에 대해 탄소배출권 선물매입 포지션으로 가격상승을 헤징하게 됩니다.

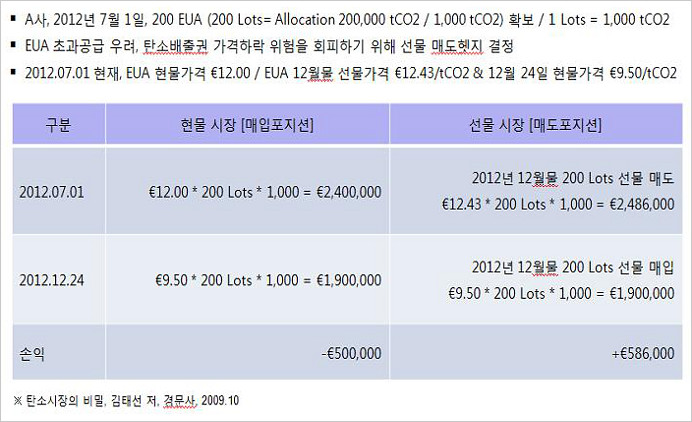

위의 탄소배출권 매도 헤징전략 사례를 살펴보면, A사는 20만tCO2를 탄소배출권 자산으로 확보하고 있는 감축업체로 12년 7월 1일 현재 보유하고 있는 탄소배출권의 자산 가치는 240만유로의 가치를 보이고 있으나 향후 탄소배출권가격 하락을 우려하고 있는 상황입니다. 탄소배출권 가격하락 위험에 대응하고자 탄소배출권 선물시장에서 200계약을 매도하였습니다.

이후 12월 24일 연말 탄소배출권가격을 톤당 9.50유로로 가격이 하락하였는데요. 현물시장에서 탄소배출권 가격 하락으로 인한 가치하락은 20.83%를 보여 50만유로의 손실을 기록한 반면에 선물시장에서는 58.6만유로의 이익을 시현하였습니다. 현물시장에서의 손실과 선물시장에서의 이익이 상쇄되어 가격하락위험을 방지함과 동시에 헤징거래를 통해서 8.6만유로의 이익을 실현한 것입니다.

탄소배출권 파생상품은 에너지 파생상품(전력파생상품, 석탄파생상품, 가스파생상품)에 마지막 라인-업을 형성하는 상품입니다. 특히, 상품시장에서 에너지 파생상품은 경기 사이클과 매우 밀접하고, 동시에 계절적 요인(Seasonality)이 매우 강한 상품입니다. 2015년 탄소배출권거래제의 도입은 에너지시장 전반에 대한 개혁을 의미하기도 합니다.

상품(Commodity) 파생상품시장의 선물가격은 다양한 요인들에 의해 결정됩니다. 가장 일반적인 결정요인은 무위험이자율, 저장비용, 편익수익, 기대, 만기요인입니다. 대부분의 선물가격은 현물가격보다 높게 형성되는 것이 정상적입니다.

탄소배출권의 변동성은 시장실패와 외부성을 극복하기 위한 온실가스 정책적인 요인에 기인합니다. 탄소배출권시장에서 공급곡선은 가격에 대해 비탄력적인 수직형태를 보이는 반면에 반면 수요곡선은 한계저감비용곡선으로 우하향하는 형태를 보입니다. 이러한 구조적인 수급특성은 가격변동성 확대로 이어짐에 따라 탄소배출권 헤징거래를 통한 위험관리 전략수립은 필수적입니다.

writer

1")

- 김태선 소장 / 글로벌탄소배출권연구소

동국대 경제학 박사, 금융투자분석사, 파생상품투자상담사

[저서] 탄소시장의 비밀, 에너지∙탄소배출권 시장개론 외 다수

[주요활동] 온실가스 배출권거래시장 개설(환경부), 동북아 탄소배출권 시장현황 및 전망(에너지경제연구원), 국내 탄소금융시장 성장전략(부산국제탄소금융포럼) 외 다수인사이트한 이야기가 있는 Insight of GS Caltex에서 다양한 즐거움을 만나보세요.