2019년 9월 14일(현지시간 기준)에 사우디아라비아의 국영석유회사인 아람코(Aramco)의 석유시설 2곳에 대해 드론 등이 동원된 공격이 발생하였다. 사건이 발생한 이후 사우디와 교전 중인 예멘의 후티 반군이 스스로 공격의 주체라고 나섰으나 미국은 이란이 공격의 배후라고 주장하면서 이란과 미국 간의 군사적 긴장이 고조되기도 하였다. 중동의 최대 산유국인 사우디의 석유시설이 타격을 입으면서 국제유가는 단기에 급등했지만 빠르게 안정화되었다. 시장에서는 공급차질의 규모 (일일 570만 배럴)를 감안할 때 국제유가의 상승폭이 크지 않았으며 상승기간도 길지 않았다는 반응을 보이고 있다. 이하에서는 사우디의 석유시설 피격에도 불구 하고 국제유가의 상승폭과 기간이 전문가들의 예상을 빗나간 이유에 대해 설명하고자 한다.

사우디 석유시설 피격에 따른 공급차질 규모와 국제유가 변동 추이

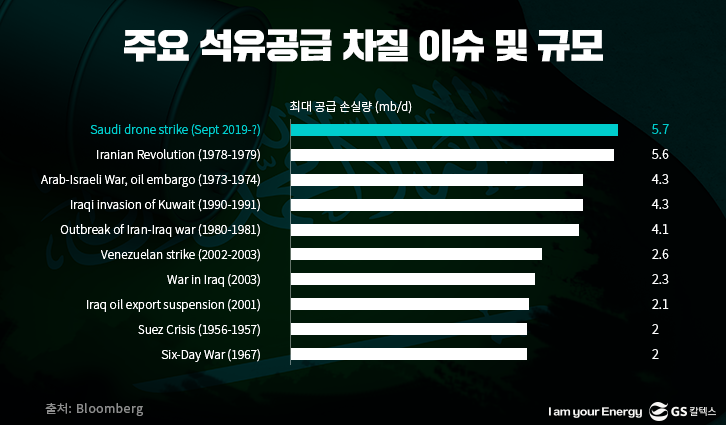

사우디 석유시설의 공급차질 규모

이번에 피격된 시설은 아람코의 압카이크(Abqaiq) 석유처리시설과 쿠라이스(Khurais) 유전이다. 압카이크는 인근에서 생산된 원유에서 가스와 황 등 불순물을 제거하여 사우디의 주요 수출 유종인 아랍라이트(Arab Light)와 아랍엑스트라라이트(Arab Extra Light) 원유를 생산하는 시설로서 하루 처리능력이 700만 배럴에 달한다. 피격 전에 하루 약 480만 배럴을 처리하고 있었는데 공습으로 생산이 중단되었다. 일일 생산능력이 150만 배럴인 쿠라이스 유전은 가와르(Ghawar) 유전에 이어 사우디에서 두 번째로 큰 유전으로서 Arab Light 유종을 생산하고 있었는데, 공습으로 하루 90만 배럴 가량의 생산이 중단되었다. 결과적으로 이번 사우디 석유 시설에 대한 공습으로 일일 570만 배럴의 원유생산 및 공급에 차질이 발생했는데 이는 사우디 원유생산량(일일 980만 배럴, 2019년 8월 기준)의 58%와 세계 석유 공급의 5% 이상을 차지하는 규모이다. 석유공급에 차질이 발생한 규모로는 역대 최대인 것으로 알려졌다.

사우디 석유시설 피격 전후 국제유가 변화 추이

사우디 석유시설에 대한 공습이 발생한 이후인 9월 16일에 영국의 대륙간거래소 (Intercontinental Exchange)와 미국의 뉴욕상품거래소(NYMEX) 등 원유선물시장에서 거래되는 Brent 및 WTI 선물유가는 각각 전 거래일보다 14.6%, 14.7% 급등했다. 같은 날 싱가포르 현물시장에서 거래된 Dubai 현물유가는 전 거래일보다 9% 상승했고, 다음날인 9월 17일에는 선물시장의 흐름과 동조되면서 추가로 6% 정도 더 상승하였다.

그렇지만 9월 17일(Dubai는 18일)부터 국제유가는 빠르게 안정되었다. Brent 등 선물원유 가격의 경우는 석유시설에 대한 타격이 발생한 이후 처음으로 개장된 날에 형성된 가격이 최고점이었고 이후부터는 줄곧 하락세를 이어갔다. 9월 30일을 기준으로 3개 유종(Brent, WTI, Dubai)의 가격은 사우디 사태 이후에 기록했던 최고 가격과 대비하여 각각 11.9%, 14%, 9.8% 하락하면서 사건 발생 이후의 상승분을 거의 반납하였고, 10월 7일 기준 오히려 사건이 발생하기 전보다 낮은 수준에서 형성되고 있다. 공급차질의 규모를 감안할 때 매우 이례적이라고 할 수 있는데, 석유 시장의 전문가들 사이에서도 사우디가 가지는 시장에서의 위상, 상징성, 피해 규모를 생각할 때 가격 상승폭이 크지 않았고 기간도 길지 않았다는 평가들이 지배적이다.

그렇지만 9월 17일(Dubai는 18일)부터 국제유가는 빠르게 안정되었다. Brent 등 선물원유 가격의 경우는 석유시설에 대한 타격이 발생한 이후 처음으로 개장된 날에 형성된 가격이 최고점이었고 이후부터는 줄곧 하락세를 이어갔다. 9월 30일을 기준으로 3개 유종(Brent, WTI, Dubai)의 가격은 사우디 사태 이후에 기록했던 최고 가격과 대비하여 각각 11.9%, 14%, 9.8% 하락하면서 사건 발생 이후의 상승분을 거의 반납하였고, 10월 7일 기준 오히려 사건이 발생하기 전보다 낮은 수준에서 형성되고 있다. 공급차질의 규모를 감안할 때 매우 이례적이라고 할 수 있는데, 석유 시장의 전문가들 사이에서도 사우디가 가지는 시장에서의 위상, 상징성, 피해 규모를 생각할 때 가격 상승폭이 크지 않았고 기간도 길지 않았다는 평가들이 지배적이다.

공급차질에도 국제유가 상승폭이 크지 않고 기간도 짧았던 이유

이번 사태에도 불구하고 국제유가의 상승폭이 크지 않고 그 기간도 짧았던 것은 사우디 석유시설에 대한 공격이 주요 원유선물시장의 본장이 개장되지 않은 휴일에 발생했고, 사우디와 국제사회의 신속한 대응이 있었으며, 최근의 침체된 석유시장 환경 등이 복합적으로 작용했기 때문인 것으로 알려졌다.

사우디 석유시설에 대한 드론 등의 공격이 휴일에 발생

먼저 사우디 석유시설에 대한 드론 등의 공격이 휴일에 발생한 것이 천운이었다. 즉, Brent 및 WTI 등의 원유 선물이 거래되는 거래소의 본장이 개장되지 않았던 토요일에 사건이 발생했기 때문에 그 파장이 국제유가에 즉각적으로 반영되지 못했다. 한편 원유선물시장의 참여자들은 휴일 동안 석유시설의 피해 상황, 영향과 파장 등을 가늠할만한 시간이 있었고, 그 사이 사우디와 국제사회의 각종 대책이 발표되면서 초기 충격이 상당히 완화되었으며, 예멘 반군(또는 이란)의 추가 공격도 발생하지 않았다.

사우디와 국제사회의 신속한 시설복구 및 공급대응 계획 등 발표

사우디 정부와 아람코 관계자들이 피해를 입은 석유시설에 대한 복구, 생산회복 계획과 진척 상황을 신속하게 공표한 것도 시장의 우려를 진정시켰다. 즉, 공격을 당한 지 하루만인 9월 15일에 사우디측은 9월 16일 중으로 일일 원유 생산량을 200만 배럴 가량 원상회복시킬 것이라고 밝혔고, 실제 9월 16일에 230만 배럴의 생산량을 회복하였다고 공표했다. 9월 17일에는 사우디의 전체 생산능력을 9월 말 까지 하루 1,100만 배럴로 복구하고 11월 말까지는 1,200만 배럴까지 회복시켜 피격 전의 수준으로 되돌리겠다고 밝혔다. 또한 기간 계약을 체결한 외국의 정유사들 에게는 보유 중인 원유재고(약 1.88억 배럴)와 자국 정제시설에 대한 원유 투입량을 줄여 우선적으로 공급할 계획임을 밝히는 등 고객들의 우려를 완화시켰다.1) 이후 9월 25일에 사우디는 일일 생산능력을 1,130만 배럴까지 복구했고 산유량도 피격 전의 수준에 근접했다고 밝혔다.2) 10월 2일에는 사우디 최대 민간투자회사인 자드와 인베스트먼트(Jadwa Investment)사가 사우디의 9월과 10월의 산유량이 하루 990만 배럴로 피격 전보다 더 늘어날 것이라고 밝혔다.

국제에너지기구(IEA)와 미국 등도 시장에 석유공급이 부족해질 경우 상업재고 및 전략비축유 등을 방출하겠다고 밝히는 등 시장을 안정시키기 위해 노력했다.3) 9월 17일과 18일 양일에 걸쳐 미국과 국제에너지기구는 국제유가 상승세가 누그러지고 석유시장에 공급되는 물량이 부족하지 않은 것으로 알려짐에 따라 공급대응이 필요하지 않다고 밝혔다. 자칫 피해 상황과 복구 진척 등과 관련된 정보비대칭성이 심화되었을 경우 상승세가 지속될 수도 있었던 국제유가의 흐름이 사우디와 국제 사회의 신속하고 투명한 공개대응에 따라 제어된 양상이다.

군사적 무력충돌이 결부되지 않은 지정학적 리스크만으로는 국제유가 상승을 견인하기 쉽지 않은 최근의 글로벌 석유시장 환경

사우디 석유시설 피격에도 국제유가의 상승세가 상대적으로 크지 않았던 것은 직접적, 군사적 충돌(미국↔이란)이 결부되지 않은 지정학적 리스크만으로는 국제 유가를 끌어올리기 쉽지 않은 석유시장의 환경 변화와도 밀접한 관련이 있다.

1) 미-중 무역분쟁 및 세계 경기 둔화와 석유수급

먼저 미-중 무역분쟁에 따른 세계 경기 하방으로 석유수요의 증가세가 둔화되었거나 둔화될 것이라는 우려가 지속되었다. 사우디 석유시설이 피격된 지 며칠 후에 발표된 유로존, 일본, 미국의 경제지표가 좋지 않게 나오는 등 무역분쟁의 부작용이 구체화되면서 시장에서 다시 석유수요와 관련된 우려가 전면에 부각되었고 국제 유가의 상승세를 억제하였다. IHS 마킷(Markit)이 발표한 9월 유로존의 합성(제조업 +서비스업) 구매관리자지수(PMI)가 2013년 6월 이후 최저치인 50.4를 기록하며 전월의 51.9보다 하락했고, 상반기에 독일의 자동차 생산 및 수출이 전년 동기대비 각각 12%, 14% 감소한 가운데 9월의 제조업 구매관리자지수가 41.4로 2009년 이후에 최저치를 기록하였다. 9월 일본(Jibun 은행 발표) 및 미국(공급관리자협회 발표)의 제조업 구매관리자지수도 전월대비 하락(일본 49.3→48.9, 미국 49.1→ 47.8)한 것으로 나타났다. 10월 1일에는 세계무역기구(WTO)가 미-중 무역분쟁 등을 이유로 올해 글로벌 상품교역량 전망치를 기존의 전년대비 2.6% 증가에서 1.2% 증가로 대폭 하향하였다.

IEA는 9월 보고서에서 2019년 상반기 석유수요가 2018년 동기대비 일일 46만 배럴 가량 증가하는데 그쳤다고 발표하였다. 참고로 2018년 상반기 석유수요는 2017년 동기대비 일일 140만 배럴이 증가했었다. 결국 그간에는 우려에만 그쳤던 석유수요가 실제로도 증가세가 둔화되었다는 것을 확인한 것이다. 최근 유명 투자 은행들과 일부 석유전문기관들은 올해 석유수요의 증가폭이 일일 100만 배럴에도 미치지 못할 것이라는 전망을 쏟아내고 있다. 이렇듯 석유수요 우려를 키우는 가장 큰 원인이 되고 있는 미-중간의 무역분쟁은 사우디 사태 전후로도 나아질 기미가 보이지 않았다. 9월 23일과 24일에 미국의 트럼프 대통령은 무역협상과 관련하여 부분합의가 아니라 완전합의를 원하며, 시간이 걸리더라도 미국에게 나쁜 합의는 하지 않겠다고 밝히는 등 무역분쟁이 손쉽게 해소될 문제가 아니라는 인식을 심어 주었다. 9월 27일에는 미국의 뉴욕 증시에 상장된 중국 기업의 상장 폐지와 미국 공적 펀드의 중국 시장에 대한 투자를 차단하는 방안을 검토하고 있다는 설이 제기 되는 등 양국의 무역 갈등이 자본시장으로 확대될 조짐도 보였다. 최근에는 미국 민주당이 권력남용 혐의로 트럼프 대통령에 대한 탄핵 조사에 착수하면서 미-중간 무역협상에도 부정적인 영향을 줄 수도 있다는 분석이 제기되었다.4) 한편 미국의 경제가 다른 국가들보다는 양호함에 따라 안전자산 선호현상이 심화되면서 미국의 달러화가 강세를 보인 것도 석유수요에 부정적인 영향을 끼쳤다.5)

반면 미국을 필두로 한 비OPEC 국가들의 올해와 내년의 석유공급이 견조하게 증가 및 증가할 것으로 예상되는 등 석유수요와 극명하게 대비되는 모습을 보이고 있다. 석유수출국기구(OPEC)는 9월 보고서에서 비OPEC 국가들의 올해 석유공급량이 작년대비 일일 199만 배럴 증가하고 내년에는 올해보다 하루 225만 배럴이 증가 할 것으로 예상하였다. IEA도 9월 보고서에서 각각 일일 185만 배럴과 226만 배럴이 증가할 것으로 전망했고, 올해 상반기에 비OPEC 국가들의 석유공급이 전년 동기대비 일일 240만 배럴이 증가했다고 밝혔다. 한편 올해 잔여 기간이 얼마 남지 않은 시점에서 시장의 관심이 내년의 석유수급 전망에 쏠려 있는 가운데 모든 전문 기관들이 내년 석유공급이 수요를 초과할 가능성이 높다고 예상하고 있다.6)

9월에 OPEC, IEA, 미국 에너지정보청(EIA)이 발표한 내년 석유수급 전망을 살펴보면 정도의 차이는 있지만 모두 공급과잉이 발생할 개연성이 크다고 보고 있다. 더 구체적으로 이야기 하자면, 올해 8월까지 평균적으로 OPEC은 하루 약 3,000만 배럴의 원유를 생산 하였는데, 내년 OPEC이 생산할 원유에 대한 전 세계의 수요를 의미하는 대OPEC 원유수요는 일일 3,000만 배럴을 상당 수준 밑돌 것으로 전망되고 있다. IEA 보고서에 따르면 OPEC이 내년에도 일일 3,000만 배럴의 원유를 생산하면 내년 상반기에만 하루 170만 배럴(상반기 약 3억 배럴)의 원유가 재고로 쌓일 수 있음을 시사하고 있다. 현재 OPEC이 감산 중임에도 세계 석유재고가 증가하는 것을 막기 위해 감산 기간의 추가 연장과 함께 감산 규모(현재 일일 120만 배럴)를 확대할 수밖에 없는 상황에 처한 것이다.

2) 이란 등 중동지역의 지정학적 리스크 완화

2) 이란 등 중동지역의 지정학적 리스크 완화

사우디 석유시설에 대한 공습으로 지정학적인 위험이 커졌지만 군사적, 직접적 충돌로 이어지지 않으면서 지정학 리스크 프리미엄이 상당 수준 줄어든 것도 원인이다. 미국은 사우디 석유시설에 대한 공격의 배후로 이란을 지목하면서도 이란에 대해 직접적, 군사적인 공격을 삼가하고 있다. 오히려 미국은 이란과의 대화의 가능성을 포기하고 있지 않고 있는 것으로 알려졌는데, 이러한 일련의 흐름이 중동의 지정학적 리스크가 무력충돌로 비화되는 것을 제어하고 있다.

사우디 사태 발생 이후인 9월 15일에 미국 트럼프 대통령은 이란에 대한 군사적 대응을 언급했다가 다음 날인 9월 16일에는 전쟁을 기피한다고 발언하는 등 한 발 물러섰다. 미국(미군)이 공격을 당하지 않았기 때문이기도 하지만 과격한 언어적 수사에도 불구하고 트럼프 대통령이 이란에 대한 경제적인 압박과 대화 등의 비군사적인 해결책을 선호하기 때문인 것으로 알려졌다. 이는 사우디 사건이 발생하기 이전에 트럼프 대통령이 취한 행동을 보아도 어느 정도 유추 할 수 있었다. 즉, 9월 10일에 트럼프 대통령은 이란에 대해 군사적 대응을 선호 했던 존 볼턴(John Bolton) 국가안보보좌관을 경질했는데, 이번 사태를 이유로 이란을 공격한다면 존 볼턴을 해임하면서까지 공들여 조성했던 협상 가능 분위기는 완전히 사라지게 된다. 또한 이란을 공격한다면 2020년에 실시될 예정인 대선 에서 재선에 성공하리라는 보장도 없다.7) 따라서 현재는 이란에 대한 군사적인 선택지를 배제하고 이란 이슈를 예측이 가능한 수준에서 관리할 가능성이 보다 높은 것으로 판단된다. 현재 국제유가를 높일 대표적인 변수로는 무역협상 타결(석유수요 우려 불식), 지정학적 리스크의 증가 등을 들 수 있는데, 지정학적인 리스크가 완화되면서 미-중 무역분쟁의 지속과 그에 따른 석유수요 증가세의 둔화, 공급과잉 가능성에 대한 우려가 시장을 지배하면서 유가 하락에 영향을 끼치고 있는 것으로 보인다.

3) 원유 선물 등 석유상품에 대한 투자심리 위축

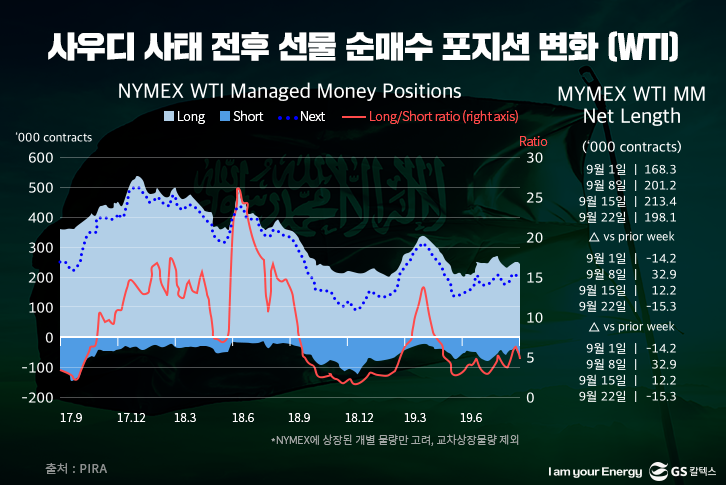

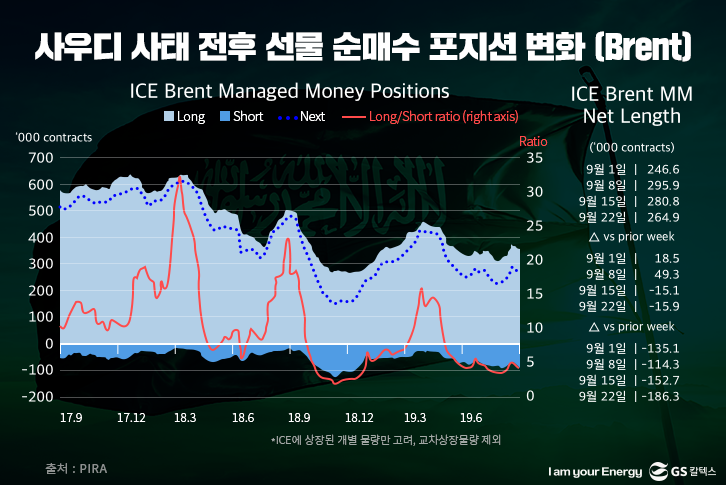

원유 등 석유 관련 선물시장이 크게 활성화되고 거래 규모가 비대해지면서 원유 선물가격이 현물가격에 많은 영향을 끼치고 있다. 즉, 국제유가는 선물시장의 영향력이 매우 커져서 꼬리(선물가격)가 머리(현물가격)를 흔드는 왝 더 독(wag the dog) 현상이 일상화되고 있다. <사우디 석유시설 피격 전후 국제유가 흐름>표에서 보듯이 사우디 사태가 국제유가에 미치는 영향을 처음 파악할 수 있었던 9월 16일 월요일에 싱가포르 현물시장에서 형성된 Dubai 유가는 배럴 당 63.88 달러 수준으로 전 거래일 대비 상승폭이 5.52달러를 기록했다. 같은 날 싱가포르보다 늦게 본장이 개장된 원유선물시장에서 Brent, WTI 가격이 치솟았고(Brent 8.8달러↑, WTI 8.05달러↑) 익일인 9월 17일 Dubai 가격도 전일의 원유선물시장의 흐름과 동조되어 미처 상승하지 못했던 부분까지 반영되면서 최고치인 배럴 당 67.53달러를 기록하였다.8) 이후 Dubai 현물유가의 하락폭과 추세도 Brent 등의 선물유가에 후행하는 모습을 보였다. 세계 실물 석유에 대한 수요가 하루 1억 배럴이고 선물시장에서의 원유 거래량이 일일 20억 배럴을 상회 하기 때문에 유가에 큰 영향력을 끼치는 것은 어찌 보면 당연하다.

이렇듯 국제유가에 끼치는 영향력이 심대한 원유선물시장에 참여하고 있는 투자자들이 사우디 사태에도 불구하고 국제유가의 상승 베팅에 주저하는 등 석유시장에 대해 조심스러운 시각과 전망을 견지하고 있는 것으로 알려졌다. 투자자들이 석유 시장과 국제유가에 대해 보수적인 시각을 유지함에 따라 사우디 사태에도 불구하고 국제유가의 상승세는 단기 해프닝으로 끝나 버린 것이다. 한편 사우디 사태 이후 초기(9.16~17)에 원유 선물유가들이 급등했던 것은 상승포지션(long position)의 증가보다는 하락포지션(short position)에 대한 청산(short covering)이 주도했던 것으로 알려졌다. 즉, 투자자들은 이번 사태로 국제유가가 오르면 기존에 보유하고 있던 하락포지션에서 손실이 발생할 수 있기 때문에 하락포지션을 청산(손실 최소화) 하는데 주력했고, 이번 사태에도 불구하고 위에 기술한 제반 이유로 국제유가가 추세적인 상승세로 전환될 가능성이 크지 않다고 보고 상승포지션을 늘리는 데는 조심스러웠던 것이다.

만약 투자자들이 이번 사태로 원유 선물유가가 지속적으로 상승할 것으로 예상 했다면 상승포지션을 대폭 늘려야 했지만 현실은 정반대의 모습을 보여주고 있다. 실제로 미국 상품선물거래위원회(CFTC)의 원유 선물 거래 동향을 살펴보면 9월 24일 기준 헤지펀드(Managed Money 등)의 WTI, Brent 선물 등의 순매수포지션 수는 487,729 계약으로 사건이 발생하기 전인 9월 10일보다 오히려 37,157 계약이 감소(상승포지션 13,764 계약↓, 하락포지션 23,393 계약↑)하였다. 전례 없는 공격이었지만 사우디가 신속하게 상황을 수습하는 모습을 보였고, 국제사회가 비상 대응에 나설 경우 공급차질도 없을 것이라는 분석이 이어졌으며, 결정적으로 세계 경기가 불투명함에 따라서 투자자들의 향후 석유시장(유가)에 대한 전망이 긍정적이지 않았던 것이다. 이런 상황에서 투자자들이 상승포지션을 늘릴 이유가 없었던 것이다. 국제유가가 재차 하락하면 큰 손실을 입을 수 있기 때문이다.

특히 2018년 4분기 때의 학습효과로 인해 투자자들이 석유시장과 국제유가를 바라보는 관점이 매우 조심스러워졌다는 분석이 제기되고 있다. 작년 5월 미국의 핵합의(JCPOA) 탈퇴와 이란에 대한 제재(석유공급이 타이트해질 수 있다는 우려), 감산 등의 영향으로 작년 10월 초순까지 국제유가가 지속적으로 상승한 바 있다. 2018년 10월에 Brent 유가가 배럴 당 80.86달러(최고 86.29달러, 10월 3일)를 기록하자 시장에서는 국제유가가 향후 배럴 당 100달러를 넘을 것이라는 전망들이 이어졌다. 하지만 2018년 11월 5일에 미국의 트럼프 대통령이 한국 등 8개국에 대해 이란산 원유를 한시적으로 수입할 수 있도록 허용(Waivers 부여)하면서 석유 공급 우려는 사라졌고, 이후에 Brent 유가는 11월 65.95달러, 12월 57.67달러를 기록하며 급락세를 보였다. 상황이 급변하고 석유시장과 국제유가에 대해 부정적인 전망이 팽배해지자 투자자들이 상승포지션을 줄이고 하락포지션을 늘리면서 대응 했는데, 2018년 10월 2일 883,270 계약에 달했던 상승포지션(WTI, Brent)은 12월 31일에는 498,536 계약으로 감소했고 하락포지션의 경우 69,473에서 258,121 계약으로 급증하였다. 당시에 전망의 혼란스러운 상태로 별도로 유가 하락 리스크를 해지하지 않았던 일부 상승포지션 보유자들의 경우 상당한 손실을 입었던 것으로 알려졌다. 이후 트럼프 변수 등으로 시장이 언제든지 불확실해질 수 있다는 우려가 커지면서 투자자들이 원유선물시장에서 보수적 관점을 유지하고 있는 것으로 알려졌다. 최근 이들은 오히려 국제유가가 상승하면 기존에 상대적으로 저가에 매수했던 상승포지션을 매도해 차익을 실현하는 모습이 자주 관찰되고 있다.

특히 2018년 4분기 때의 학습효과로 인해 투자자들이 석유시장과 국제유가를 바라보는 관점이 매우 조심스러워졌다는 분석이 제기되고 있다. 작년 5월 미국의 핵합의(JCPOA) 탈퇴와 이란에 대한 제재(석유공급이 타이트해질 수 있다는 우려), 감산 등의 영향으로 작년 10월 초순까지 국제유가가 지속적으로 상승한 바 있다. 2018년 10월에 Brent 유가가 배럴 당 80.86달러(최고 86.29달러, 10월 3일)를 기록하자 시장에서는 국제유가가 향후 배럴 당 100달러를 넘을 것이라는 전망들이 이어졌다. 하지만 2018년 11월 5일에 미국의 트럼프 대통령이 한국 등 8개국에 대해 이란산 원유를 한시적으로 수입할 수 있도록 허용(Waivers 부여)하면서 석유 공급 우려는 사라졌고, 이후에 Brent 유가는 11월 65.95달러, 12월 57.67달러를 기록하며 급락세를 보였다. 상황이 급변하고 석유시장과 국제유가에 대해 부정적인 전망이 팽배해지자 투자자들이 상승포지션을 줄이고 하락포지션을 늘리면서 대응 했는데, 2018년 10월 2일 883,270 계약에 달했던 상승포지션(WTI, Brent)은 12월 31일에는 498,536 계약으로 감소했고 하락포지션의 경우 69,473에서 258,121 계약으로 급증하였다. 당시에 전망의 혼란스러운 상태로 별도로 유가 하락 리스크를 해지하지 않았던 일부 상승포지션 보유자들의 경우 상당한 손실을 입었던 것으로 알려졌다. 이후 트럼프 변수 등으로 시장이 언제든지 불확실해질 수 있다는 우려가 커지면서 투자자들이 원유선물시장에서 보수적 관점을 유지하고 있는 것으로 알려졌다. 최근 이들은 오히려 국제유가가 상승하면 기존에 상대적으로 저가에 매수했던 상승포지션을 매도해 차익을 실현하는 모습이 자주 관찰되고 있다.

글로벌 투자자들의 투자 상품 군에서 석유에 대한 매력도가 하락했다는 주장도 제기되고 있다. 작년에 원유 등 석유 선물, 옵션 상품의 순매수포지션의 구축 등에 투입된 자금이 한때 최대 미화 760억 달러 규모에 달하며 국제유가 상승을 주도한 바 있으나 현재는 그 규모가 300억 달러 수준으로 축소된 것으로 알려졌다. 전문가 들은 기후변화협약, 공급과잉 우려, 유가 하락에 따른 석유회사들의 실적 저조 및 경기 둔화 등이 대표적인 위험자산인 석유에 대한 투자를 주저하게 만들고 있다는 분석을 내놓고 있다.9) 현재 Brent 선물유가의 선도곡선(Forward Curve)을 보면 2020년 이후의 가격은 배럴 당 60달러 선에 수렴하고 있는데, 향후 상당기간 동안 (2050년까지)의 수요 충족에 필요한 원유를 배럴 당 60달러면 조달할 수 있음을 의미하는 것으로 받아들이는 시각도 있다. 많은 변수가 있기 때문에 실제 60달러면 원유를 공급할 수 있을 것인지는 미지수이긴 하나, 현 시점에서 보여지는 미래의 유가 지표가 현재의 유가 수준과 비슷한 수준에서 형성되어 있는 상황이라면 투자자 들이 석유시장을 긍정적으로 보고 유가의 상승에 베팅하기는 쉽지 않을 것이다.

결과적으로 투자자들이 지정학적 리스크 등의 국제유가 상승요인보다는 하락 요인에 더욱 민감하게 반응하면서 현ᆞ선물 국제유가 상승의 동력이 약화된 것이다. 일부 전문가들은 석유시장의 기초체력(Fundamental) 면에서는 국제유가가 하락할 유인이 적고 오히려 상승하는 것이 합리적이나, 시장의 부정적인 투자심리 (Bearish Sentiment)가 문제라고 지적하기도 한다. 그렇지만 기초체력 측면에서 실물 원유가격(현물가격)이 상승할 요인이 있더라도, 시장심리가 뒷받침되지 않으면 투자자들이 선물유가를 끌어 내릴 수 있고, 선물시장의 영향력이 비대해진 상황에서 현물유가가 이에 동조될 수밖에 없는 것도 석유시장이 직면하고 있는 냉혹한 현실이다. 한편 미국 셰일오일의 등장 이후 글로벌 석유시장에서 사우디의 영향력이 그만큼 줄어든 것도 국제유가의 상승폭을 낮춘 요인으로 지적되고 있다.

결과적으로 투자자들이 지정학적 리스크 등의 국제유가 상승요인보다는 하락 요인에 더욱 민감하게 반응하면서 현ᆞ선물 국제유가 상승의 동력이 약화된 것이다. 일부 전문가들은 석유시장의 기초체력(Fundamental) 면에서는 국제유가가 하락할 유인이 적고 오히려 상승하는 것이 합리적이나, 시장의 부정적인 투자심리 (Bearish Sentiment)가 문제라고 지적하기도 한다. 그렇지만 기초체력 측면에서 실물 원유가격(현물가격)이 상승할 요인이 있더라도, 시장심리가 뒷받침되지 않으면 투자자들이 선물유가를 끌어 내릴 수 있고, 선물시장의 영향력이 비대해진 상황에서 현물유가가 이에 동조될 수밖에 없는 것도 석유시장이 직면하고 있는 냉혹한 현실이다. 한편 미국 셰일오일의 등장 이후 글로벌 석유시장에서 사우디의 영향력이 그만큼 줄어든 것도 국제유가의 상승폭을 낮춘 요인으로 지적되고 있다.

향후 전망

향후 국제유가는 사우디의 정상적 원유공급의 지속 여부, 무역분쟁의 전개 양상, 이란에 대한 미국의 정책 등에 따라 그 방향성이 좌우될 것으로 예상된다. 사우디 에너지부 장관은 자국 원유생산이 완전히 회복되었다고 주장하고 있으나 사우디의 주장을 신뢰할 수 없다는 시각도 있다. 이와 관련해서 최근 사우디가 UAE와 쿠웨이트로부터 상당량의 원유를 구매하여 바레인, 한국, 말레이시아 등지에 공급하고 있는 것으로 알려졌다. 사우디측은 UAE 등지에서 원유를 구매해 고객들에게 공급하는 것은 아람코 트레이딩 컴퍼니(Aramco Trading Co.)의 통상적인 트레이딩 과정의 일부분이라는 입장이지만, 원유(특히 AL, AXL 유종) 생산이 원활하다면 굳이 타국에서 물량을 조달해 고객들에게 공급할 이유는 없지 않은가라는 의문이 제기되고 있다.11) UAE, 쿠웨이트 모두 아시아 등지의 고객들에게 기간계약 등을 통해 물량을 공급 중이므로 자국 회사가 아닌 사우디의 아람코를 경유하여 원유를 공급해야 할 필요성이 크지 않다. 이에 따라 사우디가 고객에게 인도해야 할 계약 물량을 이들 국가에서 생산된 원유로 대체 해서 공급하기 위함이 아니냐는 의심을 사고 있는 것으로 보인다. 결국 10월과 11월에 주요 기간계약 고객에게 자국에서 생산 및 조달한 원유로 온전히 공급 하는지 여부가 관전 포인트가 될 것이다.

사우디측의 발표대로 석유시설에 대한 복구가 완료되고, 생산이 모두 정상으로 돌아온다면 이후에는 미-중간의 무역분쟁(브렉시트 등 포함), 이란에 대한 미국의 정책, 트럼프 대통령에 대한 탄핵 여부 등이 국제유가의 방향을 정하는데 중대한 변수가 될 것으로 예상된다. 이와 관련 앞에서 설명했듯이 최근에 불거진 트럼프 대통령에 대한 탄핵 이슈는 무역협상, 이란 관련 정책 모두에 중요한 영향을 끼칠 잠재력이 있다. 즉, 중국이 트럼프의 거취가 불확실해짐에 따라 일부 조건(보조금, 기술이전, 합의이행 강제장치)을 협상대상에서 제외하거나, 트럼프도 탄핵으로부터 관심을 돌리기 위해 중국에 대해 관세 공세를 강화하거나, 또는 협상에서 성과를 내서 탄핵의 가능성을 조금이라도 낮추기 위해 일정 수준의 합의를 유도할 수도 있다. 한편 트럼프 대통령이 탄핵 이슈로 궁지에 몰릴 경우 국면을 전환하기 위해 이란에 대해 강경하게 선회할 수도 있고, 외교적인 성과로 치장해서 탄핵의 기각 가능성을 높이기 위해 이란의 요구조건을 일부 수용하고 일정 합의를 도출할 가능성도 있다. 만약 미국이 이란과 일정 수준의 합의를 이루고 이란에 대한 제재가 일부라도 해제된다면 국제유가는 좀 더 하락할 가능성이 있다.12) 한편 미-중간의 무역협상에서 소기의 성과가 도출된다면 석유수요와 관련된 우려가 완화되고 시장의 심리가 개선되는 등 국제유가 상승의 모멘텀이 될 수 있다.

참고

- 1) 비축원유로 사우디의 7월 평균수출량인 688만 b/d를 약 28일간 수출 가능

- 2) 피격 전인 8월 사우디의 원유생산량은 약 980만 b/d(OPEC 9월보고서)

- 3) 9.20일 기준 미국 전략비축유는 6.45억 배럴, 6월 말 기준 IEA 회원국들이 보유한 총 재고는 44.79억 배럴

- 4) 중국이 트럼프 대통령 탄핵 여부를 관망하며 무역협상을 서두르지 않거나 협상한다고 해도 미국의 요구사항을 온전히 받아들이지 않으면서 장기전으로 이끌 수 있고, 트럼프 대통령도 탄핵으로부터 관심을 전환하기 위해 중국에 대해 관세 공세를 강화하거나, 국민들의 불만을 잠재우기 위해 부분합의를 도출할 가능성도 있음

- 5) 미국 달러화 인덱스 : 93.59(‘18년) → 97.25(‘19.9.30 누적, 9월 98.65)

- 6) 현재 Brent 선물의 최근월물이 12월물로 11월부터는 내년 1월물이 최근월물로 전환되는 등 시장의 관심은 차츰 내년 석유수급에 관심을 가질 수밖에 없는 상황

- 7) 막대한 전비, 인명(미군) 피해, 전쟁의 장기화 가능성, 미국의 석유독립 가능성과 중동에 대한 불간섭주의의 태동 등으로 트럼프 대통령뿐만 아니라 70%에 가까운 미국인들이 이란과의 전쟁을 원치 않는다는 견해 있음. 단, 트럼프 대통령이 자신에 대한 탄핵 가능성이 커질 경우 국면 전환을 위해 이란에 대한 군사적인 공격을 지시할 가능성도 배제할 수는 없음.

- 8) 9.13-17일 Dubai 상승폭이 9.13-16일 Brent, WTI 상승폭과 유사해짐

- 9) PIW(2019). “Why Oil Can’t Find Favor With Speculators”, Oct 4.

- 10) Gunvor사(트레이딩 기업)의 CEO Torbjorn Tornqvist는 이번 사태에도 불구하고 유가 상승폭이 크지 않은 이유로 여러 가지가 얘기되고 있지만 가장 큰 이유는 미국 셰일오일의 등장으로 사우디 석유에 대한 글로벌 의존도가 낮아졌기 때문이라고 주장(Oil & Money, London, 2019.10.9)

- 11) 리스타드 에너지(Rystad Energy)사는 사우디가 10월까지 AL 유종 160만 b/d, AXL 유종 35만 b/d 가량의 공급에 차질을 빚을 수 있다고 분석(2019.9.18). 한편 피격 시설을 방문한 일부 엔지니어들은 시설복구가 1-2주에 종료되기는 힘들다는 견해를 피력하기도 함.

- 12) 이란과 미국의 대화 움직임이 가시화되고, 제재 완화되면 수개월 내 100만 b/d, 연간 150만 b/d가 시장에 나올 수 있음(Platts). 이란과 미국 대화로 중동 긴장이 완화될 경우 유가가 U$5-10/bbl 가량 하락(London Capital Group).

함께 보면 좋은 글

한국석유공사 석유동향팀 임병윤 차장

본 콘텐츠는 한국석유공사에서 발행한 주간석유뉴스를 발췌하여 재구성한 것입니다.

본 콘텐츠의 IP/콘텐츠 소유권은 한국석유공사에 있으며 Reproduction을 제한합니다.