2020년 1월, 미국 에너지 관리청(EIA)에서 에너지부문(석유, 가스, 수송, 산업) 장기적 전망을 분석한 리포트 (Annual Energy Outlook) 가 발간되었다. 본 콘텐츠는 해당 리포트를 대한석유협회에서 번역, 분석한 내용 중 일부이다.

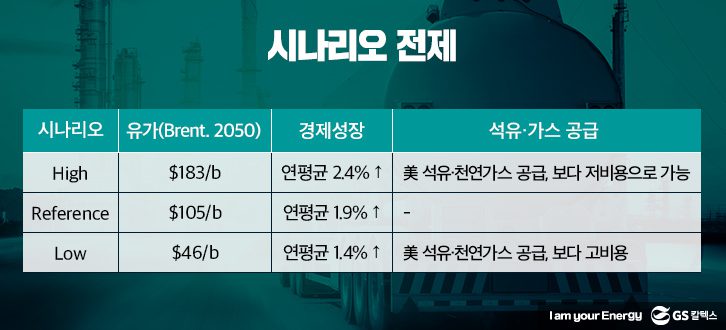

전제 및 시나리오

- 미국, 2020년에 에너지 순수출국(연간 기준) 등극 (기준 시나리오)

- 미국의 석유류 수출이 수입보다 많을 것으로 전망되는 이유 :

- 미국 원유생산, 꾸준히 증가

- 미국 내 석유제품 소비 감소

- 미국의 석유류 수출이 수입보다 많을 것으로 전망되는 이유 :

- 미국은 2050년까지 에너지 수출입이 꾸준히 증가할 것임

- 천연가스의 경우, 이미 미국은 2017년 순수출국으로 등극. 이후 2018~2019년 연속으로 수출이 수입보다 많음 : 2050년까지 미국의 천연가스 순수출국 지위는 유지될 것

- 미국은 2050년까지 석탄 순수출국 지위가 유지될 것임

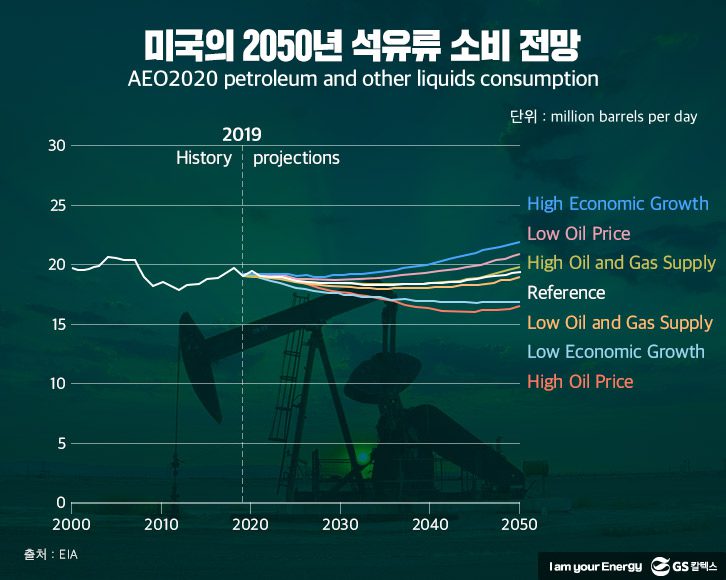

석유전망

2050년까지 순수출국 유지 (셰일 생산 ↑ & 자국 내 소비 ↓)

- cf) NGPL(natural gas plant liquids) : 천연가스 내 경질 탄화수소화합물, 에탄, 프로판, 이소부탄 등

- [NGPL] 미국에서 다양하게 사용

- 에탄 : 석유화학용

- 프로판 : 40%는 석유화학용, 기타 난방 수송용

- 부탄/천연 가솔린 : 60%는 휘발유 블렌딩용·연료 에탄올용, 기타 석유화학용·솔벤트용

- 셰일오일 개발이 전망기간 동안 미국의 원유 생산을 주도함

- 미국 본토 48개주(하와이·알래스카 제외) 내 육상 셰일오일 개발이 미국 총 원유증산을 주도(전망기간 내, 기준 시나리오상의 미국 내 누적 생산의 약 70% 차지

가스 전망

대부분의 시나리오에서 생산 확대(국내소비 & 수출 증가)

- 2020~2050년 미국의 dry 천연가스 생산 증가세 전망(기준 시나리오) : 연간 1.9%씩 증가

- 이는 2015~2020년 기간 중 연평균 5.1% 대비 대폭 둔화된 것임

- 미국의 천연가스 생산 증가 속도 > 소비 증가속도

- 미국의 천연가스 수출 확대로 이어짐(단, Low 석유·가스 공급 시나리오는 제외)

- 2050년까지 미국 천연가스 가격은 $4/MMBtu를 하회(Permian처럼 저비용 생산지역 풍부)

- 미국의 천연가스, 전망기간 동안 수출이 수입보다 많음(기준 시나리오)

- 단기적인 이유로는 LNG 수출설비 확대로 자국 내 생산량이 글로벌 마켓에 유입되기 떄문

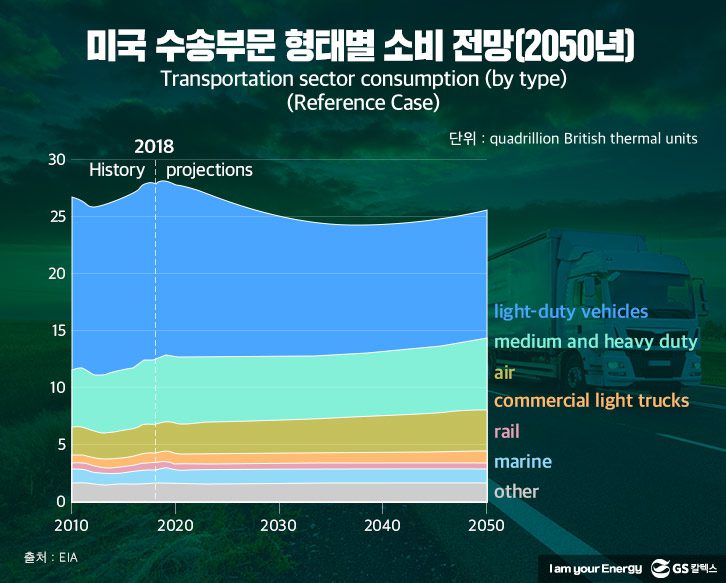

수송전망

수송용 에너지 소비는 2020년 정점 도달

- 2030년까지 수송용 에너지 소비는 감소함(기준 시나리오)

- 연비 향상이 주행거리 증가분을 상회할 것임(연비 기준 상향으로 미국 휘발유 소비가 2050년까지 최대 19% 감소)

- 2050년까지 전반적인 대형 차량의 에너지 소비는 4% 증가(화물 운송수요 증가)

- 항공유 수요 역시 전망기간 동안 증가함(2050년까지 최대 31% 증가)

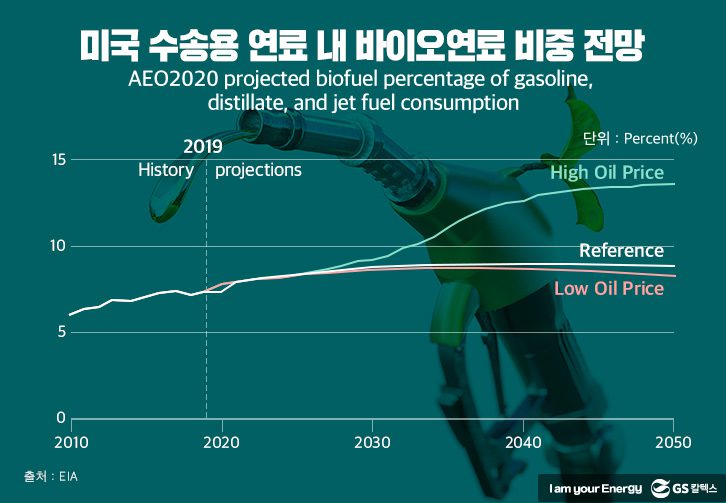

- 미국 전체 수송용 에너지 소비량 중 자동차용 휘발유 및 디젤이 차지하는 비율을 합친 수치는 (2019년) 84% ➡︎ (2050년) 74%로 감소 전망(대체연료 사용 증가)

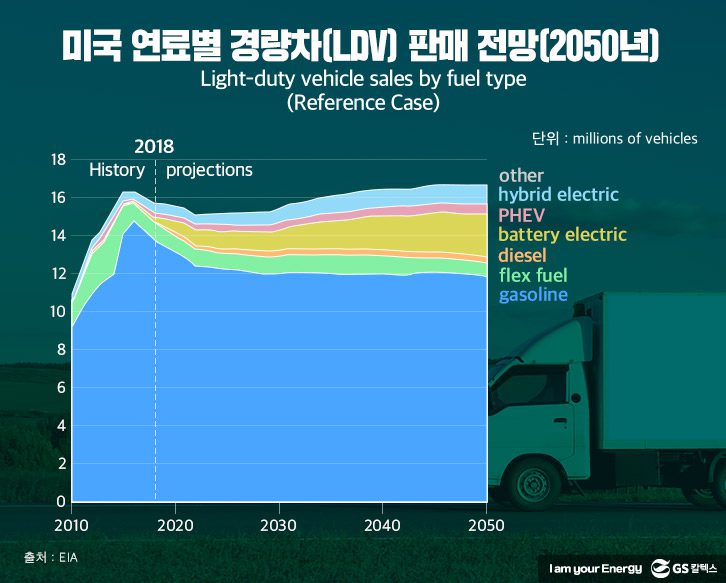

- 기준 시나리오, 2019~2050년 기간 동안 소형 자동차의 에너지 효율이 최대 55% 증가 전망

- 소형 자동차 연비 : (2019년) 28.3 마일/갤런(11.9km/l) ➡︎ (2050년) 43.6 마일/갤런(18.5km/l)

- 소형 화물차 연비 : (2019년) 20.4 마일/갤런(8.7km/l) ➡︎ (2050년) 31.6 마일/갤런(13.4km/l)