2019년 4월, Deloitte에서 석유 하류부문에 대한 새로운 시각을 담은 Refining & marketing : Eyeing new horizons이 발간되었다. 본 콘텐츠는 해당 보고서를 대한석유협회에서 번역, 요약한 내용 중 일부이다.

하류부문

- 2014년 저유가 이후 원유 시장의 공급과잉, 경질/중질 원유 간 가격 차이, 높은 석유 제품 수요 덕분에 단순 정유업체의 실적이 개선됨

- 복합 설비에 투자하는 정유사들은 향후 미국 경질 원유가격이 강세를 보일 것으로 예 상하거나, 휘발유가 제품 포트폴리오에서 차지하는 비중이 감소되기를 바라지 않음

하류 부문 + 중류 부문(이송 인프라) + 석유화학 부문과의 융합

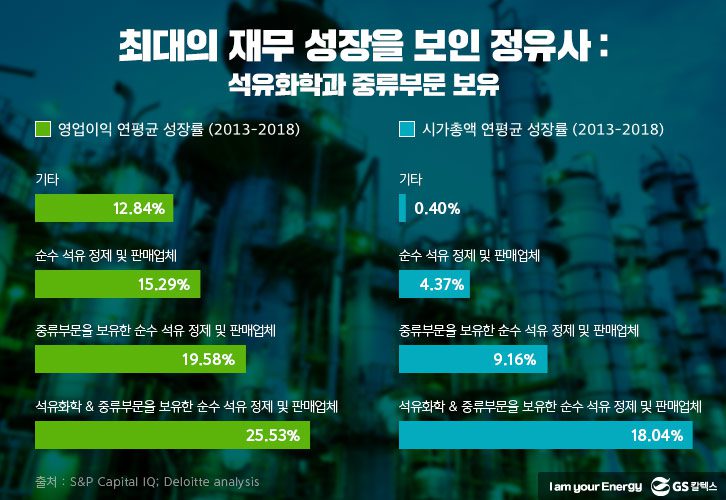

- 기존의 정유부문만 있는 국영 정유사들이, 중류 부문과 석유화학 설비에 대한 투자를 통해 이익 창출을 추구하고 있음

- 2013~2018년 기간 중 연평균 마진 증가율이 25%를 기록하여, 단순 정유업체보다 큰 폭의 성장세를 보임

- 중류 부문과 석유화학 부문을 보유한 정유업체들은 석유 이송시 병목 부문 해소, 강 한 석유화학 제품 수요의 이점 덕분에, 보다 높은 마진 달성 및 주주에게 보다 많은 수익을 제공함

미국과 아시아의 정유업체

- 수출 중심인 미국 정유사가 손쉽게 선택할 수 있는 옵션은 자국의 공급 과잉인 휘발유를 판매하는 것. 향후 아시아·중동 지역에서 완공 예정인 신규 설비 및 기존의 유럽 설비에서 생산되는 제품과 치열한 경쟁에 직면할 것임

정유사의 지향 전략

- 환경 규제 시행 전 미리 대응 : 각 팀 별 책임 & 역할을 철저히 규명

- 전략적·기술적·전술적인 자본 투자 : 리스크 분산, 자사의 시장점유율 유지/확대

- 예) 사우디 아람코와 토탈은 50:50 비율로 벤처 기업을 수립하여, 향후 6년간 사우디 소매 연료 시장에 US $10억 규모를 투자함

- 기술과 인력에 대한 투자 : 제품 라인업 및 가격 결정상의 선택권 유지

- [관련글] 후발 메이저 석유회사 Total사와 Eni사는 왜 중동투자를 확대하는가? >> 더보기