미국 내 대표적인 셰일원유 생산지역인 텍사스 이글포드(Eagle Ford)의 저유황 경질원유를 들여오면서 GS칼텍스는 상당한 주목을 받았다.

미국은 40여 년 만에 원유 금수 조치를 해체했는데 그 이후 우리나라 정유사가 미국 본토에서 들여온 첫 번째 물량으로 기록됐기 때문이다.

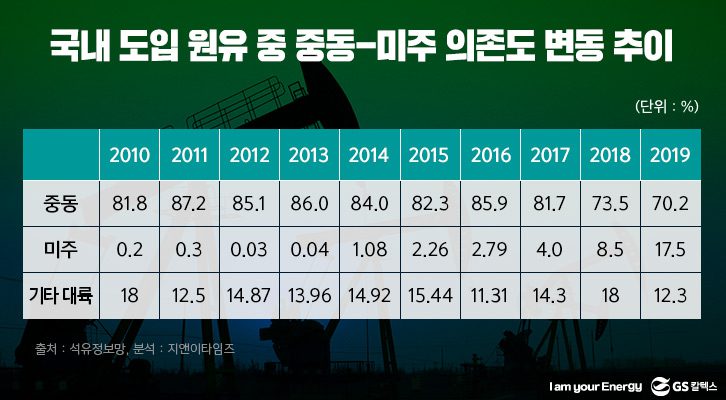

이후 미국 중심의 미주산 원유가 물밀 듯 들어오고 있고 지난해 12월 기준으로 국내 도입 원유 중 20%를 넘어섰다.

2015년만 해도 미국산 원유 도입 비중은 0.28%에 불과했고 미주산 전체로도 2%대에 그쳤던 것을 고려하면 격세지감을 느낄만한 변화이다.

이와 연동된 중요한 변화가 하나 있다.

한때 90%에 근접했던 중동산 원유 의존도가 확연히 떨어지고 있다는 점이다.

지리적으로 가장 가깝고 가격 경쟁력도 뛰어난 중동산 원유 자리를 미주산 원유가 차지하면서 우리나라의 원유 도입선이 다변화되고 있는 배경을 알아본다.

매력적인 중동, 양날의 칼이 되기도…

중동은 원유 수출 지향적인 산유국이 밀집해있는 지역이다.

‘오일머니(oil money)’라는 단어는 산유국이 기름 팔아 벌어들인 돈을 얘기하는데 그 대표적인 지역이 중동이다.

1970년대 사우디를 비롯한 중동 지역의 건설 붐을 타고 우리나라 건설기업들과 노동자들이 현지에 진출해 벌어들인 돈도 바로 오일머니다.

글로벌 에너지 기업인 BP가 매년 발표하는 세계 에너지 관련 통계에 따르면 2017년 기준 세계 10대 원유 생산 국가 중 중동 산유국들은 사우디, 이란, 이라크, UAE, 쿠웨이트 등 5개국이 랭크됐다.

세계 최대 원유 생산국은 미국이지만 자국내 소비가 대부분을 차지하고 있다.

반면 중동 산유국들은 생산 원유가 국가 주력 수출 상품이라는 점이 차별화된다.

우리나라와 중동은 지리적으로도 가깝다.

원유 전량을 수입에 의존하는 우리나라 입장에서 매우 매력적인 조건들을 갖추고 있는 셈인데 그런 중동도 치명적인 약점이 있다.

지정학적 리스크가 높다는 점이 그렇다.

지난 1970년대 1, 2차 오일쇼크는 중동이 진원지였고 당시 국제유가는 천정부지로 치솟았고 도입 줄이 끊긴 우리나라는 석유 배급제를 실시할 정도로 어려움을 겪었다.

정도의 차이일 뿐 지금도 크게 다르지 않다.

정치, 경제, 군사, 종교 등 다양한 분쟁이 끊이지 않으면서 국제유가와 수급은 항상 위협받고 있다.

상당량의 초경질원유인 컨덴세이트 공급처인 이란과의 거래가 현재 끊겨 있다.

미국이 이란과 맺은 핵 합의(JCPOA)에서 전격 탈퇴하고 원유 수출 금지를 포함한 경제 제재를 가하면서 2017년 1억4787만 배럴의 이란산 원유가 우리나라에 수입됐던 것이 지난해에는 3,323만 배럴로 줄었다.

올해 들어서는 아예 끊겼다.

경제성을 갖춘 많은 양의 원유를 공급할 수 있다는 중동의 매력은 역설적으로 우리나라 에너지 수급을 위협할 수 있는 양날의 검이 되기도 한다.

비 중동 지역 원유 도입할 때 수송비 차액 지원

다행인 것은 중동산 원유 의존도를 낮추기 위한 우리 정부의 정책 그리고 정유사들의 수입선 다원화 노력이 성과를 보고 있다는 점이다.

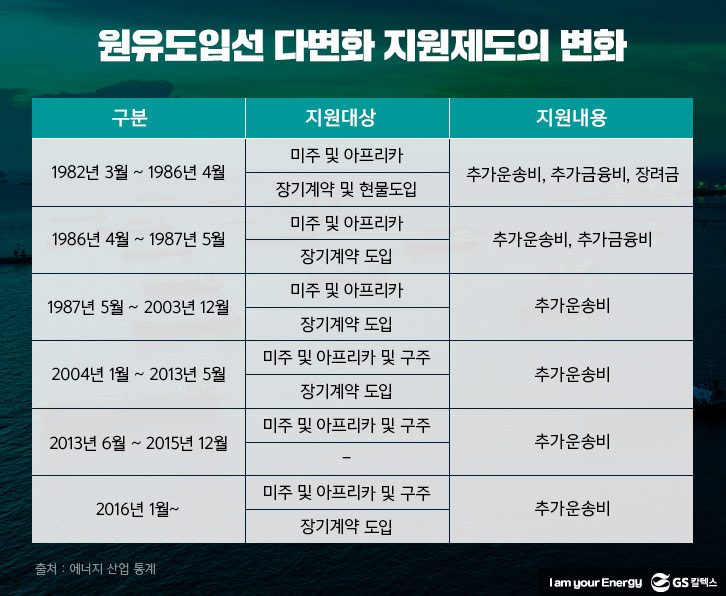

중동발 오일쇼크를 겪은 이후인 1982년, 정부는 원유 도입선 다변화 제도를 도입해 현재까지 시행하고 있다.

중동보다 지리적으로 떨어진 미주나 아프리카 등에서 수입되는 원유를 대상으로 수송비 차액 일부를 지원하는 것이 이 제도의 핵심이다.

대한석유협회에 따르면 중동산 원유의 해상 운송 비용은 1배럴당 1.5∼1.8불 수준에 그치는데 미국 걸프 연안에서 출발할 경우 적게는 3불, 많게는 5불에 달한다.

수송비가 커진다는 것은 그만큼 도입 원유의 경제성이 떨어진다는 의미이다.

수입 비용 상승은 생산 석유의 절반 정도를 수출하는 우리나라 정유사 입장에서 매우 치명적인 약점이 될 수밖에 없다.

이 때문에 정부는 중동 수송비를 기준으로 그 이외의 지역에서 도입될 때 추가되는 비용 일부는 지원하며 도입선 다변화를 유도하고 있다.

우리나라 정유사들은 원유를 수입할 때 관세에 더해 석유 수입 부과금이라는 준조세 성격의 부담금도 징수하는데 원유 도입선 다원화 지원액의 재원으로도 활용되고 있다.

다만 지원 대상에 명확한 기준을 적용하고 있다.

정유사나 석유 수출입업체가 미주나 유럽, 아프리카 지역의 산유국 정부, 해당 국가의 국영 석유회사, 석유 메이저 등과 1년 이상의 기한 동안 계약 한 건 당 연간 400만 배럴 이상을 도입하는 장기 계약을 맺어 안정적으로 도입하는 경우로 제한해 제도 운용의 효율성을 높이고 있다.

정유사들도 정부 정책에 호응해 비 중동 지역 원유 도입을 늘리면서 정부의 원유 도입선 다변화 지원 자금은 증가 추세를 보인다.

2016년 471억 원이 집행됐던 것이 2017년 562억 원, 2018년에는 1089억 원으로 늘었다.

원유도입선 다변화 지원액이 늘어난다는 것은 중동 이외의 지역에서의 원유 도입이 늘어난다는 의미로 볼 수 있다.

해외에서 개발한 원유를 국내에 들여오기도!

정유사들은 해외에서 개발하고 생산한 원유를 도입하며 원유 수급 안보를 강화하는 데 기여하고 있다.

SK에너지 지주회사인 SK이노베이션은 현재 전 세계 9개국 18개 광구에 참여 중이다.

회사에 따르면 2018년 기준 자사가 확보한 해외 확인 원유 매장량은 총 5억1천만 배럴에 달한다.

중동 중심이던 원유 시장 판도를 바꾼 미국 셰일 원유 개발에도 참여하고 있다.

SK이노베이션은 지난 2014년 미국 오클라호마와 텍사스에 있는 셰일 원유 광구 2곳을 인수하고 현지에서 원유를 생산 중이다.

GS칼텍스는 지주회사인 GS에너지가 중동 UAE의 할리바 유전에서 생산한 원유를 도입 중이다.

UAE 할리바 유전은 지난 2012년 석유공사 30%, GS에너지가 10%의 지분 참여 계약을 맺어 탐사와 개발을 주도해왔고 상업적 매장량이 확인돼 현재 하루 4만 배럴 정도를 생산 중인 것으로 알려졌다.

주목할 대목은 이곳에서 생산된 원유 10만 배럴이 지난해 9월 GS칼텍스에 처음 직도입됐다는 점이다.

국내 정유사들이 해외에서 개발한 원유 대부분이 현지에서 거래되는 점을 고려할 때 생산 원유가 국내에 도입되는 것은 매우 이례적인 일로 그만큼 국내 석유 수급 안정화에 기여한다는 평가를 받고 있다.

UAE 할리바 유전이 중동산 원유 수출 길목인 호르무즈 해협의 긴장에서 벗어날 수 있다는 점도 행운이다.

호르무즈 해협 외곽에 위치한 푸자이라 항구를 통해 수출되고 있어 설령 중동 갈등으로 호르무즈 해협이 봉쇄되더라도 할리바 유전에서 생산된 원유는 우리나라로 도입이 가능하다.

GS에너지는 미국에도 오클라호마에 위치한 셰일유전인 네마하 광구 지분을 보유하고 있다.

정유사들의 적극적인 해외 자원 개발 참여는 상류 부문으로 사업 영역을 확대한다는 것에 더해 에너지 수급 위기 시 우리나라로 들여올 수 있는 원유 도입처를 확보해 에너지 안보를 도모할 수 있다는 측면에서도 매우 중요한 의미가 있다.

미주산 원유 도입 비중, 매년 두 배 성장

최근 우리나라 원유 도입선 중 단연 주목을 받은 지역은 미국 중심의 미주 지역이다.

석유공사 자료에 따르면 지난 한 해 우리나라에 도입된 원유 중 미주산 비중은 17.5%를 기록했다.

지난 해 12월 한달 평균으로는 20.2%까지 올랐다.

도입 원유 중 1/5이 미주산이었던 셈인데 확대 속도가 매우 빠르다.

2017년 기준 미주산 원유는 4%에 그쳤는데 2018년에 8.5%로 늘었고 지난해에는 17.5%로 확대됐다.

미주산 원유 도입 비중이 매년 두 배씩 성장중인 것.

특히 미주산 원유중 미국 비중이 절대적으로 높다.

지난 해 우리나라에 도입된 미국산 원유는 1378만 배럴로 집계됐다.

전체 미주산 원유중 73.4%에 달하는 물량이다.

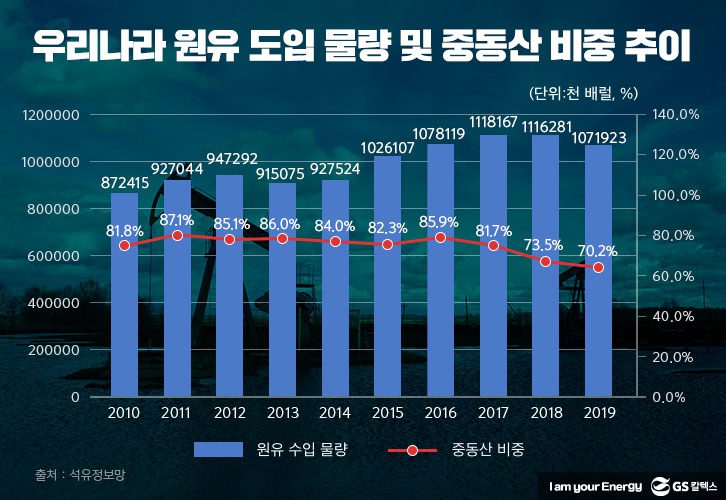

반면 중동산 원유 의존도는 현저하게 낮아지고 있다.

한 때 우리나라에 도입되는 원유 중 90% 가까이가 중동산이었던 시절이 있었다.

2011년 중동산 원유 도입 비중은 87.1%를 기록했고 이후에도 2013년 86.0%, 2016년 85.9%를 기록하며 절대 물량을 차지했다.

하지만 2018년에는 73.5%로 떨어졌고 지난해에는 70.2%로 낮아졌다.

지난 해 12월에는 중동산 원유 수입 비중이 69.2%를 기록하며 70% 밑으로 떨어지기도 했다.

그런데 중동산 원유 의존도가 낮아지는 자리를 미주산이 대체하고 있으니 도입선을 다원화에도 에너지 안보에는 전혀 문제가 없다.

중동 산유국과의 거래 우위 점하는 계기 될 수도

미주 지역이 중동을 대체할 수 있는 가장 큰 배경은 셰일원유 개발 확대와 미국의 석유 수출 허용 영향이 컸다.

불과 수년전까지만 해도 미국은 자국의 에너지 안보를 위해 원유 수출을 법으로 금지해왔다.

중동 산유국 중심의 석유수출국기구인 OPEC이 1973년 미국에 대한 원유 수출을 전면 금지한 것으로 계기로 미국 정부는 1975년 ‘에너지정책 및 절약법(Energy Policy and Conservation Act)’을 제정하고 자국산 원유 수출 금지 규정을 만들며 금수 조치를 시행해왔다.

이후 40여년 동안 석유 수출 봉쇄 정책을 유지해온 미국은 수평시추와 수압파쇄로 대표되는 셰일원유 채굴 기술이 개발되고 자국내 생산량이 늘면서 본격적으로 석유 수출길에 나서고 있다.

셰일원유 경제성까지 확보되면서 미주 지역을 대표하는 WTI 가격이 중동 원유 지표인 두바이유 보다 더 낮아지는 것도 기회 요인이 되고 있다.

석유공사 통계에 따르면 지난 해 우리나라에 수입된 원유 중 FOB(본선 인도 가격, Free On Board) 평균 단가는 중동산이 배럴당 64.23불을 기록했다.

반면 아메리카 원유 평균은 이보다 2.94불 낮은 61.29불에 그쳤다.

배럴당 약 3불 정도 낮은 가격이니 중동산 보다 더 비싼 수송비 부담을 일정 부분 상쇄할 여력이 있다.

중동산 원유는 3%의 관세가 부과되는데 미국과 맺은 FTA로 무관세가 적용되는 점도 가격경쟁력을 높이는 요인이 되고 있다.

계란을 한 바구니에 담지 않는 포트폴리오 전략은 비단 주식 시장에서 통용되는 격언만이 아니다.

우리나라 같은 에너지 자원 빈국 입장에서 중동 같은 특정 지역에 대한 수입 의존도가 지나치게 높은 것은 한 바구니에 담긴 계란 모두가 깨질 수 있는 리스크를 항상 안고 사는 것과 다름없다.

그런 측면에서 정부가 정책적으로 원유 도입선 다변화를 유도하고 정유사들이 다양한 사업 기회를 발굴하며 중동 원유 의존도를 낮추는 과정은 우리나라 에너지 수급 안보를 강화하는데 필수불가결한 조건이 되고 있다.

우리나라를 비롯한 중국과 일본 등 동북아시아 국가들이 중동산 원유를 가장 많이 수입하는 최대 고객이면서도 이른 바 ‘아시아 프리미엄’이라는 ‘웃돈’까지 지불해온 것을 감안하면 중동 산유국과의 거래 균형을 우리 중심으로 옮겨 오는 중요한 전환점이 될 수도 있다.