코로나19의 확산으로 인한 세계 각국의 이동제한(lockdown) 조치 등은 항공유를 비롯한 석유 수요를 잠식했고, 3월 초 OPEC+의 감산 합의 불발에 이은 주요 산유국들의 증산 계획으로 인해 수요와 공급 측면이 모두 유가의 하방압력으로 작용했다. 다행히 4월 9일부터 나흘간 이어진 OPEC+ 회의에서는 진통 끝에 970만 배럴 감산 합의에 성공했으나, 수요 하락분을 상쇄하지 못해 국제유가는 혼조세가 이어지고 있으며 단기간 내 회복이 어려울 것으로 전망되고 있다.1) 그 어느 때보다도 불확실성이 심화되는 가운데 상당 기간 저유가가 지속되며 상류부문의 투자환경 또한 악화될 것으로 보인다.

석유업계가 전례 없는 큰 충격을 받고 있는 상황에서 E&P 기업들은 자본투자 및 운영지출 감축, 배당 축소 등에 나서며 저유가 시대를 대비한 생존모드로의 전환을 이어가고 있다. 최근 유가 급락 이후의 글로벌 E&P 동향 및 M&A 동향 등을 살펴보고 석유 수입국으로서 우리가 얻을 수 있는 시사점을 찾아보고자 한다.

글로벌 E&P 동향 : E&P업계, 생존모드로의 전환 러시

예산 삭감 및 배당 축소

현재 E&P 기업들은 유가 급락에 대응하여 자본 및 운영예산을 감축하고 있으며, 지난 3월 초 유가 급락 이후 두 달여간 105개의 기업이 US$820억 규모의 자본예산 삭감을 발표했다.2) 기존 예산 대비 30%에 가까운 삭감에 나선 것이다. 뿐만 아니라, Apache, Occidental, Equinor, Shell사 등은 배당 지급 축소를 발표했으며 자사주 매입(share buyback) 축소에 나서는 기업들도 증가하고 있다.3) 기업들은 단기적으로 수익 개선에 직접적인 효과를 주는 방법을 통해 적자 축소에 주력하고 있다.

특히, 미국 셰일업계가 가장 큰 타격을 받을 것으로 예상되는 가운데 재무구조가 열악한 기업들의 파산 우려가 대두되고 있으며4) , 실제로 미국 셰일기업인 Whiting Petroleum사는 파산 보호를 신청하기도 했다. 주요 독립계인 Apache, Murphy, Devon Energy사 등은 올해 자본투자 예산을 계획 대비 30% 삭감하기로 결정 했으며, 셰일 개발에 나섰던 Chevron, ExxonMobil, BP사 등 메이저사들도 자본 투자 삭감을 결정했다.

시추 개시 및 M&A 등 주요 사업일정 연기

유가 하락과 함께 코로나19의 확산을 막기 위한 각국의 이동 제한 등의 조치 또한 E&P 사업 운영에 영향을 미치고 있다. 5월을 기점으로 각종 조치가 조심스럽게 완화될 조짐을 보이고 있는 상황이긴 하지만, 노르웨이 Equinor사의 Martin Linge 해상 플랫폼, 일본 Inpex사의 서호주 해상 리그, BP사의 알래스카 Prudhoe Bay 유전 등에서 코로나19 감염사례가 발생하자 석유기업들은 작업인력을 크게 줄인 바 있다. 현장의 시추 리그와 작업인력의 철수로 인해 Halliburton, Schlumberger사 등과 같은 유전 서비스기업 또한 재무여건이 급격히 악화되고 있다.5)

Eni사는 현 상황에서 시추작업을 진행하는 것은 불가능에 가까우며 아직 운영을 시작하지 않은 사업들은 상황이 나아진 이후로 연기할 것이라고 밝혔으며, ExxonMobil사도 Cyprus의 시추를 2021년으로 연기하기로 결정했다. 또한, 싱가포르 LNG9사의 북미 LNG Ltd사 인수 진행이 연기되었고, 인도의 국영 정유기업 BPCL사의 지분 매각 입찰 기한도 기존 5월 2일에서 6월 13일로 연장되는 등 세계 각국에서 주요 사업일정의 연기가 잇따르고 있다.

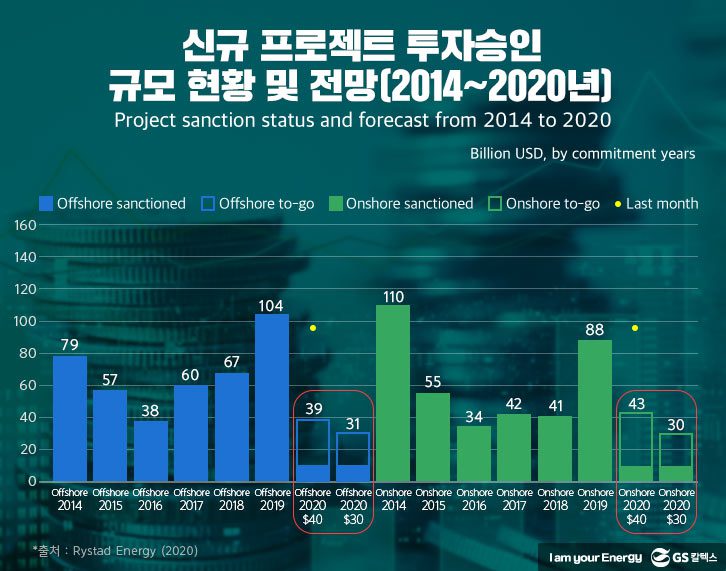

신규 프로젝트 투자승인 규모 축소

아직 투자를 시작하지 않은 신규 프로젝트는 현 상황에서 예산절감 대상에 올라가기 쉽다. 에너지 전문기관들은 신규 프로젝트 투자승인 건수 및 투자액의 규모가 대폭 위축될 것이라는 전망을 내놓고 있다. WoodMackenzie는 올해의 신규 프로젝트 최종투자결정(FID) 승인 건수가 당초 50건으로 예상되었으나, 유가 하락의 영향으로 10~15건에 불과할 것으로 전망했다. 이는 저유가가 지속되던 2014~2016년과 비슷한 수준이며, 이 밖에 대부분의 프로젝트는 2021년 이후로 연기될 것으로 보인다. Rystad Energy사는 2020년 신규 프로젝트의 투자액 규모를 유가하락 이전 US$1,900억으로 예상했으나, 최대 68%까지 급감할 것으로 전망했다. Brent 평균유가 40달러대 지속 시 금년 신규 투자승인 프로젝트의 투자액 규모는 전년 대비 57% 하락한 US $820억, 30달러대 지속 시 전년 대비 68% 하락한 US$610억 이하로 대폭 하락할 전망이다.

ExxonMobil사의 가이아나 Liza 프로젝트와 같은 일부 프로젝트는 30달러 이하에서도 현금흐름 창출이 가능한 것으로 분석되어 유가 하락에도 투자가 지속될 것으로 전망되고 있지만 대부분의 프로젝트는 고전을 면치 못하고 있다. 호주에서는 Woodside사의 Scarborough 해상 가스 개발, Browse LNG 및 Pluto Train 2 프로젝트 등 US$320억 규모의 투자결정이 연기되었으며, 올해 2분기 예정되어 있던 Santos사의 Barossa 가스 프로젝트 또한 투자결정이 연기되는 등 최종투자결정 보류가 줄을 잇고 있다.

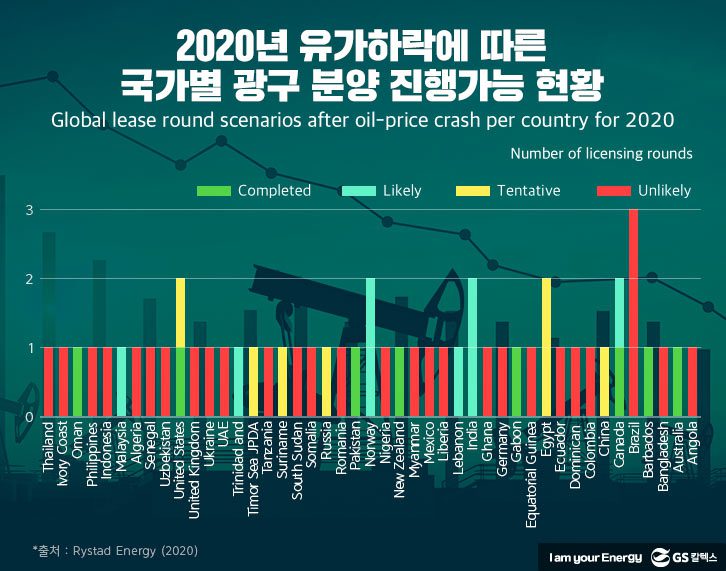

올해 광구 분양, 절반 이상 취소될 전망

광구 분양 일정에도 빨간불이 켜졌다. 올해 45개국에서 52개의 광구 분양 실시가 예정되어 있었으나, 이 중 절반 이상이 취소될 것으로 전망되며 글로벌 탐사 사업 전반에 걱정스러운 신호가 나타나고 있다.6) Rystad Energy사는 분양 취소의 원인으로 유가 하락뿐만 아니라 E&P 부문에 대한 투자 삭감과 코로나19 팬데믹 상황으로 인한 숙련된 인력의 부족, 잠재적 참여기업들의 관심 부족 등을 지목했다. 이러한 여러 요인들이 복합적으로 작용하며 올해 진행 가능한 광구 분양은 기존 계획의 반토막 수준에 불과할 것으로 보인다.

광구 분양이 진행될 것으로 보이는 지역은 말레이시아, 노르웨이, 인도, 레바논, 캐나다 등이며, 취소 가능성이 높은 지역은 영국, 독일, 콜롬비아, 브라질, 태국, 미얀마, UAE, 남수단 등 28개국에 달한다. 이러한 분양 축소로 인해 신규 분양면적은 전년 대비 육상광구는 30%, 해상광구는 60% 감소할 것으로 추정된다.

M&A 동향 : 1분기 거래 급감했으나 장기적으로는 활성화 가능성

올해 1분기 M&A 거래 급감

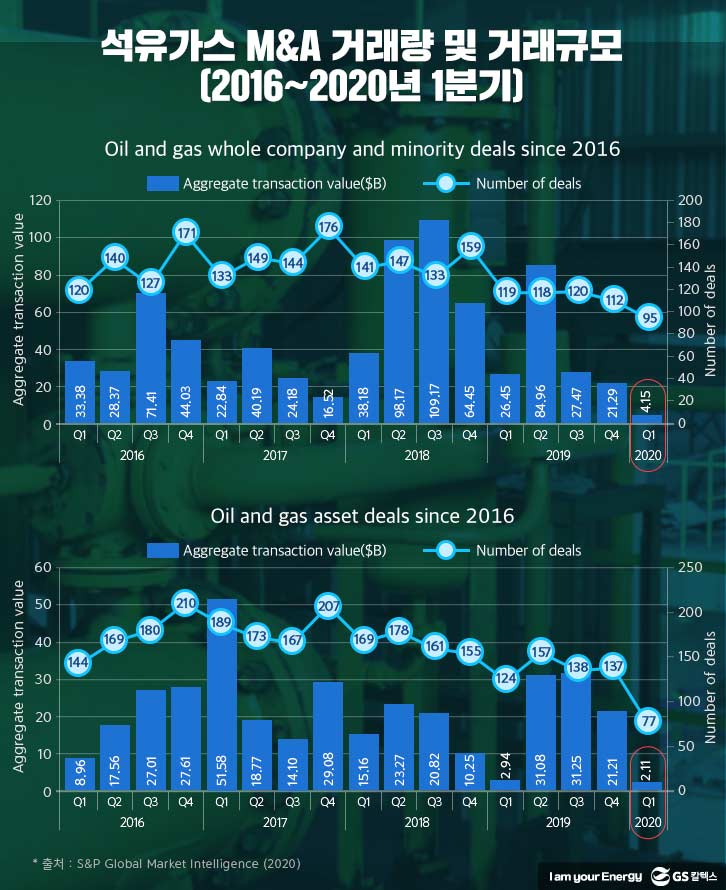

유가 급락이 석유 기업들의 M&A 활동에 미치는 부정적 파급영향도 점차 가시화 되고 있다. S&P Global Market Intelligence의 자료에 따르면, 2020년 1분기 석유.가스 부문 M&A 거래는 크게 둔화되었다. 기업 인수합병 및 지분 거래 (whole-company & minority-stake deals)는 전년 동기 대비 119건에서 95건 으로 24건 감소했으며, 거래 규모는 US$260억에서 US$41.5억 수준으로 급감했다. 자산 거래(asset deals)는 124건에서 77건으로 감소, 거래 규모는 US$21.1억으로 전년 동기 대비 US$10억 가량 감소했다.7) 이는 2016년 이래 가장 낮은 수준으로, M&A 거래가 유가 하락과 함께 급감한 것으로 나타났다.

특히, 미국에서의 기업 인수합병(corporate deals)은 지난 3월 한 달 동안 전무했으며, 1분기의 M&A 거래 규모는 US$7.7억으로 지난 10년간 업계 평균의 1/10 수준에 불과했다.8) 최근 몇 년 동안 셰일자산을 중심으로 M&A를 주도해오던 미국의 M&A 시장도 이번 유가 급락으로 인해 얼어붙은 것으로 평가된다.

장기적으로는 M&A 활성화 전망

장기 유가전망의 불확실성이 증가함에 따라 구매자·판매자 간 자산 평가가치의 차이가 발생하여 M&A 거래가 상당 기간 둔화될 수 있다. 만약 금년 내내 낮은 유가가 유지된다면, 구매자 풀이 한정되어 있는 상황에서 재무여건이 악화된 판매자는 결국 더 낮은 가격의 거래 제안을 수락할 수밖에 없을 것이고, 거래가 차츰 활발해질 수 있을 것이다. WoodMackenzie는 저유가 환경이 기업 단위의 통합을 더욱 가속화시킬 것으로 예상하고 있다.9)

지난 2014~2016년 저유가 시기 E&P 기업, 특히 메이저사들은 수익성이 낮은 비핵심자산을 처분하면서 활발한 자산 거래 또는 인수합병에 나섰다. Shell사의 BG Group 인수 및 Suncor Energy사의 Canadian Oil Sands사 인수 등과 같은 대형 M&A도 진행된 바 있다. 최근 북해에서의 자산 거래가 증가할 수 있다는 전망도 나오고 있는데, 2014년 이후 Equinor, Aker BP, Lundin Energy사와 같은 기업들은 비용 절감을 통해 높은 현금흐름을 창출하며 현금 보유고를 축적해왔고 이는 현재 자산 인수를 위한 자금이 될 수 있는 상황이기 때문이다.

많은 기업들이 위기 속에서 생존을 위한 자구책을 발표하고 있지만, 일부 기업들은 현재의 시장을 역으로 활용하여 기회를 모색할 수 있다. 이러한 기업들은 풍부한 유동성과 손익분기점이 낮은 자산들을 보유하고 있어 저유가 상황에서도 버텨낼 수 있는 탄탄한 재무구조를 갖췄으며, 이를 바탕으로 자산 인수에 나설 것으로 전망된다.

과거 저유가 시기(2014~2016년) 이후 E&P 업계의 변화

2014~2016년 저유가 시기를 겪으며 E&P 업계는 이미 한차례 자본효율화를 달성하며 손익분기 유가를 대폭 하락시켰다. 이와 함께, 고비용 프로젝트를 지양하고 저비용, 소규모 프로젝트를 선호하게 되면서 추가 절감 여력이 많이 남아있지 않은 상황이다. 이러한 상황 속에서 석유기업들은 생존을 위협받는 어려움에 처해있으며 보다 강도 높은 대응책이 요구되고 있다.

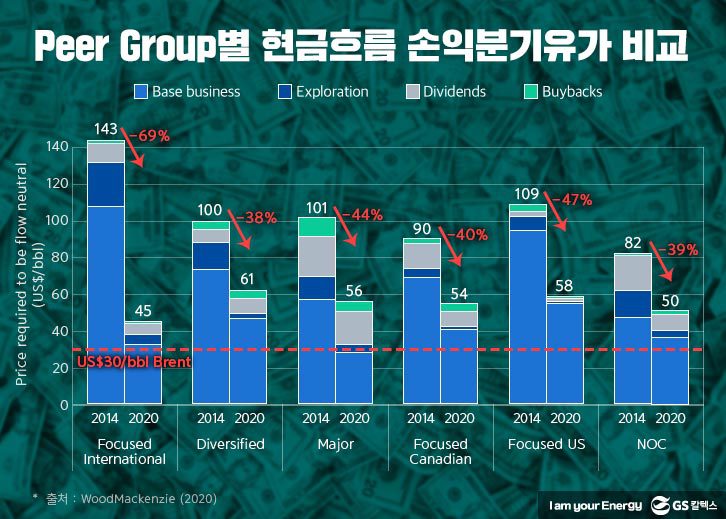

효율화를 통해 낮아진 손익분기유가 : Low-Breakeven Price

지난 저유가 이후 많은 E&P 기업들은 대규모 비용절감에 나섰으며, 핵심 지역 및 경쟁우위를 가진 최선의 자산에 중점을 두게 되었다. 이를 통해, 현금흐름을 창출 할 수 있는 손익분기 유가(cashflow breakeven price)를 대폭 하락시키는 데에 성공했다. 그럼에도 불구하고, 아래 그림에서 볼 수 있듯이 최소 Brent 40달러 이상에서 지출 및 배당 등을 커버할 수 있는 현금흐름 창출이 가능한 수준이다. 20~30달러 대를 오르내리는 현재의 유가 수준을 감당해내기엔 역부족인 상황인 것이다.

과거와는 달리 추가 기술개선 및 원가 절감 여력이 많이 남아있지 않다는 점과 미국 셰일 사업에 대한 투자 심리 위축으로 M&A에 필요한 유동성이 제한적인 상황도 추가적인 악재로 작용하고 있다. 전략적 선택의 여지가 제한적인 상황 속에서 기업들은 생존을 위한 즉각적이고 대규모의 비용 삭감에 집중할 수밖에 없는 상황이다.

과거와는 달리 추가 기술개선 및 원가 절감 여력이 많이 남아있지 않다는 점과 미국 셰일 사업에 대한 투자 심리 위축으로 M&A에 필요한 유동성이 제한적인 상황도 추가적인 악재로 작용하고 있다. 전략적 선택의 여지가 제한적인 상황 속에서 기업들은 생존을 위한 즉각적이고 대규모의 비용 삭감에 집중할 수밖에 없는 상황이다.

저비용, 소규모 투자 프로젝트 선호 추세 : Smaller, Cheaper

2015년 이후 저비용, 소규모의 프로젝트가 선호되고 있다. 당시 E&P 업계는 군살빼기에 나서며 고비용 자산에서 저비용 및 낮은 손익분기점을 가진 자산으로 이동하였으며, 프론티어(frontier) 지역이나 고비용이 소요되는 신규 프로젝트 (greenfield)를 지양해왔다. 이후 새로운 시대적 요구에 따라 외부 시장환경 및 전략적 우선순위 변화에 맞는 포트폴리오 조정 트렌드가 이어졌다. 비핵심자산 매각을 통한 포트폴리오의 최적화 외에도 탄소배출문제 및 ESG10) 이니셔티브 등의 지속가능성 이슈가 석유 기업의 핵심 요인으로 작용하며 이에 따른 전략이 시행되어온 것이다.

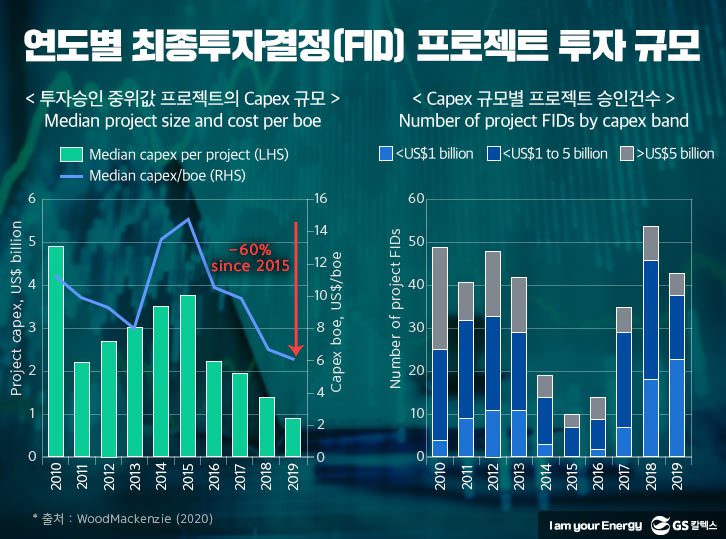

아래 그림과 같이 각 연도별로 최종 투자가 결정된 중위값(median) 프로젝트의 단위당 투자비(capex/boe)는 2015년 US$15/b에서 2019년 US$6/b 수준으로 60% 감소했으며, 프로젝트 전체 capex 규모 또한 점차 감소하는 경향을 보이고 있다. 최종투자결정(FID)이 완료된 프로젝트 중 US$10억달러 미만의 투자비가 소요되는 저비용 프로젝트도 2015년 이후 꾸준히 증가하고 있어 저비용, 소규모 투자 프로젝트 선호 추세가 이어지고 있음을 알 수 있다.

나가며

현재의 기록적인 유가 하락은 코로나19의 확산으로 인한 수요 감소와 산유국들의 유가 전쟁으로 인한 공급 증가 등 수요와 공급 양 측면이 모두 원인이 되어 촉발되었다. 앞으로도 코로나19의 지속기간과 그에 따른 수요의 감소폭, 이동제한(lock down) 해제 및 경제활동 재개 시점, 산유국들의 공조 체제 지속여부, 원유 재고 수준 등 다양한 요인들이 서로 영향을 미치며 향후 국제 유가의 향방을 결정하게 될 것이고, 그에 따라 상류 부문에도 많은 영향을 미치게 될 것이다.

이미 E&P 업계는 생존을 위해 자본투자 및 운영비 감축에 나서고 있으며, 시추 등 주요 사업일정 연기와 함께 신규 프로젝트 투자승인 감소 및 광구 분양 축소 등이 전망되고 있다. 과거 저유가 시기보다 추가 절감 여력이 많지 않은 상황 속에서 대부분의 석유 기업들은 저유가로 인한 타격이 불가피할 것으로 보이나, 이러한 상황 속에서도 재무구조가 비교적 안정적인 메이저나 국영석유사들은 저유가 환경을 활용한 M&A를 통해 선제적으로 E&P 투자 기회를 확보할 수 있을 것이다. 저유가 장기화가 이어질 경우 중・소규모 E&P 기업들의 유동성 압박이 증가하여 자산매각 또는 광권, 지분매각 등이 점차 증가할 것이고, 저평가된 자산을 선별하여 매입기회를 확보하는 것이 가능할 것으로 보인다.

특히, 가이아나 및 브라질 등의 선별된 심해자산 및 일부 LNG 사업은 저유가에도 유리한 전략자산으로 평가되고 있다. ExxonMobil사의 가이아나 Liza 프로젝트와 브라질 Petrobras사의 암염하부 프로젝트는 낮은 손익분기점으로 인해 투자가 지속될 것으로 전망되고 있으며, LNG 사업의 경우 기존 시설과의 연계 개발을 통한 경제성 개선으로 주목받고 있다. 지난 4월, 저유가 상황에도 불구하고 Shell사와 Petrochina사가 호주 Surat 가스 프로젝트를 승인한 것도 연계 개발을 통해 경제 성을 확보할 수 있을 것으로 판단했기 때문이다.

유가 하락은 상류 부문 개발의 범위와 규모를 모두 축소시킬 것으로 보인다. 전 세계적인 E&P 투자 삭감으로 인해 생산량 감소 우려가 대두되고 있으며, 2025년 에는 약 5백만 b/d의 공급 부족이 발생할 것으로 전망되고 있어 장기적으로 수급 불균형이 초래될 가능성이 있는 상황이다.11) 개발 위축이라는 어려운 상황 속에서 투자환경 변화에 대한 E&P 업계의 적절한 대응이 필요한 시점인 것이다. 2008년 경제 위기 당시, 버락 오바마 미국 전 대통령의 비서실장 Rahm Emanual은 “좋은 위기를 절대 낭비하지 말라. 불가능하다고 여겼던 일을 할 수 있는 기회다”라는 말을 남겼다. 이번 상황에서도 마찬가지다. 누군가에게는 소중한 기회가 될 위기를 낭비하지 않고 현 상황을 활용한 대응에 나서는 것이 석유 수입국으로서 우리가 해야 할 일일 것이다.

참고

1) IMF는 2020년 평균 유가를 US$35/b로 전망하며, OPEC+의 공급 감산 합의로 시장이 어느 정도 안정세를 회복하겠지만 코로나19 팬데믹 발생 이전 수준으로 회복하기는 어려울 것으로 전망했으며, 2023년까지 US$45/b 이하에서 등락을 거듭할 것으로 예상

2) WoodMackenzie. (2020), “2020 guidance : upstream companies’ capital budgets and production targets”, May 04.

3) 자사주 매입(share buyback)은 기업이 보유 현금을 이용해 자사 주식을 다시 매입하는 것으로 주식시장에 유통되는 주식수를 줄여 주가 및 주당 순이익을 높이는 효과가 있음. WoodMackenzie는 올해 US$270억 규모의 배당 및 자사주 매입이 축소될 것으로 추정

4) Rystad Energy는 유가 하락으로 인해 2020년 E&P 업계의 자본 및 운영 지출이 US$1,000억 가량 감소할 것으로 예상, 이 중 셰일 업계가 US$650억 이상을 차지하며 가장 큰 부담을 질 것이라고 전망

5) Halliburton사의 금년 1분기 순손실은 US$10.1억으로, 지난해 1분기 US$1.5억의 순이익 대비 적자 전환했으며, Schlumberger사 또한 석유개발 전반의 자본투자 중단으로 정리해고 및 배당금 75% 감축, 자본투자 30% 삭감 등을 단행

6) Rystad Energy. (2020). “COVID-19 and low oil prices could cancel more than half of 2020’s licensing rounds globally”, Apr 14.

7) S&P Global Market Intelligence. (2020), “Oil, gas deal tracker : Q1 `20 saw M&A downturn as oil prices tanked”, Apr 09.

8) Forbes. (2020), “Oil and Gas M&A Deals Crash Along With Prices”, Apr 02.

9) WoodMackenzie. (2020), “Oil price crash : can M&A save the day? Part two”, Apr 03.

10) ESG는 환경(Environment), 사회(Social), 지배구조(Governance)의 약칭으로 기업 또는 비즈니스에 대한 투자의 지속 가능성과 사회적 영향을 측정하는 세 가지 핵심 요소를 의미하며, 기업의 비재무적 성과를 판단하는 기준으로 활용되고 있음

11) Rystad Energy. (2020), “Global investment slowdown set to hike oil prices and cause undersupply of 5 million bpd in 2025”, May 04.

한국석유공사 개발동향팀 대리 박지숙

본 콘텐츠는 한국석유공사에서 발행한 주간석유뉴스를 발췌하여 재구성한 것입니다.

본 콘텐츠의 IP/콘텐츠 소유권은 한국석유공사에 있으며 Reproduction을 제한합니다.