지난해 11월 정부는 “에너지 가격구조 개선” 방안을 발표하였는데요. 주요 내용은 다음과 같습니다.

– 전기 및 전기 대체 에너지원 사이의 상대가격을 조정하여 전기로 쏠리는 에너지 수요를 다른 에너지원으로 분산

– 발전용 유연탄에 대해 개별소비세를 과세하며 세율은 킬로그램당 30원으로 설정

– 난방 및 전환용 수요에서 전기와 대체관계에 있는 LNG, 등유, 프로판에 대해 탄력세율을 적용하여 기존세율을 30 퍼센트까지 경감

그리고 입법과정에서 유연탄에 대한 세율에 약간의 조정이 있었는데요.

최종적으로 확정된 안에서는 법정세율을 킬로그램당 30원에서 24원으로 하향 조정하고, 유연탄이 산지에 따라 다양한 발열량을 보이는 점을 감안하여 열량 구간에 따라 탄력세율을 다르게 설정하기로 하였습니다.

구체적으로 킬로그램당 5천 kcal이상인 유연탄(이른바 “고열량 유연탄”)에 대해 19원의 탄력세율을 적용하고, 그 미만인 유연탄(“저열량 유연탄”)에 대해서는 17원의 탄력세율을 적용하기로 한 것입니다.

경제가 성장하고 국민들의 생활수준이 높아지면 에너지에 대한 수요도 증가합니다. 석유, 석탄, 가스, 원자력, 태양광, 풍력 등 다양한 에너지원이 있고, 이들에 대한 수요는 에너지원 사이의 상대가격구조에 의해 영향을 받습니다.

그러므로 전체적인 에너지 수요를 다양한 에너지원에 적절히 분산하여 에너지 공급에 차질이 없도록 하는데 에너지 가격구조가 중요한 역할을 합니다. 에너지 가격구조에는 국제 에너지 가격이나 환율 등 국제적이고 거시적인 변수도 큰 영향을 미치지만, 우리나라의 조세정책도 그에 못지 않은 영향을 미칩니다. 예를 들어, 에너지 수요의 “전기 쏠림” 현상이 일어나는 배경으로 다음과 같은 원인을 생각해 볼 수 있습니다.

(1) 개별소비세, 환경세 등 다양한 세금이 부과되고 있는 에너지원(휘발유, 경유, LNG 등)에 비해 주요 전기 생산 에너지원(유연탄, 원자력)에 대해서는 지금까지 거의 세금이 부과되지 않았다.

(2) 전기의 가격이 전기 대체 에너지원의 가격에 비해 상대적으로 싸다.

사실 전기 요금이 상대적으로 낮게 유지될 수 있었던 것은 유연탄, 원자력 등의 주요 발전 에너지원에 대해 지금까지 거의 세금이 부과되지 않았기 때문이기도 합니다.

여기서 거의 세금이 부과되지 않았다고 함은 원칙적으로 부가가치를 창출하는 모든 거래활동에 부과되는 부가가치세를 제외하면 다른 세금이 부과되지 않았다는 뜻입니다.

아마도 과거에는 발전 에너지원에 과세하지 않고 발전 단가를 낮게 유지함으로써 국민들에게 전기를 값싸게 공급하고자 정책적으로 그리하였을 것입니다. 하지만 이로 인해 에너지 수요가 전기로 쏠리면서 전기 수급이 불안정해지고 전기 수요 피크시기마다 국민들이 큰 불편을 겪어왔습니다.

즉 원자력, 유연탄 등의 발전 에너지원에 대해 비과세하여 전기를 싸게 공급하는 정책이 당위성을 잃어가고 있는 것입니다.

이렇게 비과세 혜택을 받아온 원자력, 유연탄 등의 발전 에너지원과 달리, 휘발유, 경유, LNG 등의 에너지원에 대해서는 환경세나 개별소비세가 부과되고 있고 세율도 상당히 높은 편입니다.

▼ 이미지를 클릭 하시면 더욱 크게 볼 수 있습니다.

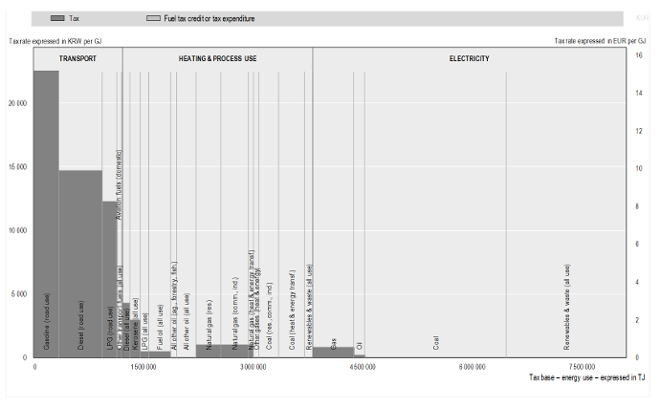

용도 및 에너지원에 따른 에너지세 부담 분포 / 출처: OECD (2013) Taxing Energy Use, Figure 19.1 (p.152) / 크게보기

위 그림은 OECD 보고서(2013, Taxing Energy Use, p.152)에서 발췌한 것으로 우리나라에서 에너지 용도 및 에너지원 별로 에너지 소비에 대한 세금 부담이 어떻게 분포하고 있는지 보여주고 있습니다.

먼저 그림에서 수직축은 열량 단위(GJ)로 환산한 세율을 나타내고 수평축은 열량 단위(TJ)로 환산한 에너지 소비량을 나타냅니다. 에너지 용도는 크게 수송용(transport), 난방 및 전환용(heating & process use), 발전용(electricity) 등으로 구분되어있고, 각 용도 구분 내에서 에너지원이 휘발유, 경유, LPG, 중유, 천연가스, 석탄, 원자력 등으로 다시 나누어 표시되어 있습니다.

그러므로 그림에서 짙은 회색으로 표시된 막대는 해당 용도의 에너지원이 부담하는 세금의 총액이 됩니다. 주목할 점은 수송용 에너지원인 휘발유, 경유, LPG 등이 다른 에너지원에 비해 상당히 많은 세금을 부담하고 있다는 것입니다. 하지만 에너지 소비량에서 보면 수송용 소비는 난방 및 전환용, 발전용 소비에 비해 상당히 적은 수준이죠.

이 그림에서처럼 열량 단위(GJ)가 아닌 이산화탄소 배출량 단위(CO2톤)로 그림을 그려보더라도 비슷한 사실을 발견할 수 있습니다. 이러한 발견을 통해 에너지 소비 용도 및 에너지원에 따라 몇몇 부분에 세금 부담이 지나치게 치우치고 있다는 점을 알 수 있습니다.

현실적으로 이러한 세금 부담 비대칭 현상을 한 번에 바로 잡기는 어려울 것입니다. 에너지 소비가 우리의 일상생활과 밀접히 관련되어 있는 만큼 에너지원에 대한 조세 정책을 조정하는 것 역시 민감한 사안이기 때문입니다.

우선 세금 부담 비대칭 현상으로 에너지 가격구조가 왜곡되고 이로 인해 국민들의 에너지 소비 방식도 왜곡될 수 있다는 점을 명확히 인식해야 할 필요가 있습니다. 그리고 이로부터 에너지 가격구조를 합리화하기 위해 세제를 조정하는 방안에 대한 사회적 논의를 시작해야 합니다.

writer

- Special Guest

홍성훈 박사

서울대학교 경제학부 졸업

밴더빌트 대학교 경제학 박사

한국조세재정연구원 부연구위원인사이트한 이야기가 있는 Insight of GS Caltex에서 다양한 즐거움을 만나보세요.